手取り率とは?

手取り率とは、稼いだお金のうち、税金・社会保険・年金などの控除を差し引いた後に、実際にどれだけ自分の手元に残るかを示す割合です。額面(総支給額)と、自由に使える手取り額(差引支給額)との差を、もっともわかりやすく把握できる指標のひとつといえます。この計算ツールはどの通貨にも対応しており、週給・隔週給・月給・年収といったどの支給サイクルでも利用可能です。総支給額と手取り額が同じ期間のものであれば問題ありません。

※本ツールは特定の国の税制に依存しません。日本の給与では、所得税・住民税・健康保険・厚生年金・雇用保険などが「控除」にあたります。お住まいの国によって控除の項目や税率は異なる点にご注意ください。

使い方

総支給額(額面)=控除前の合計金額と、手取り額=実際に口座へ振り込まれる金額を入力してください。手元に残る割合、控除された合計額、控除によって差し引かれた割合が瞬時に表示されます。比較を正しく行うために、同じ給与明細の金額を使うようにしましょう。

計算式の解説

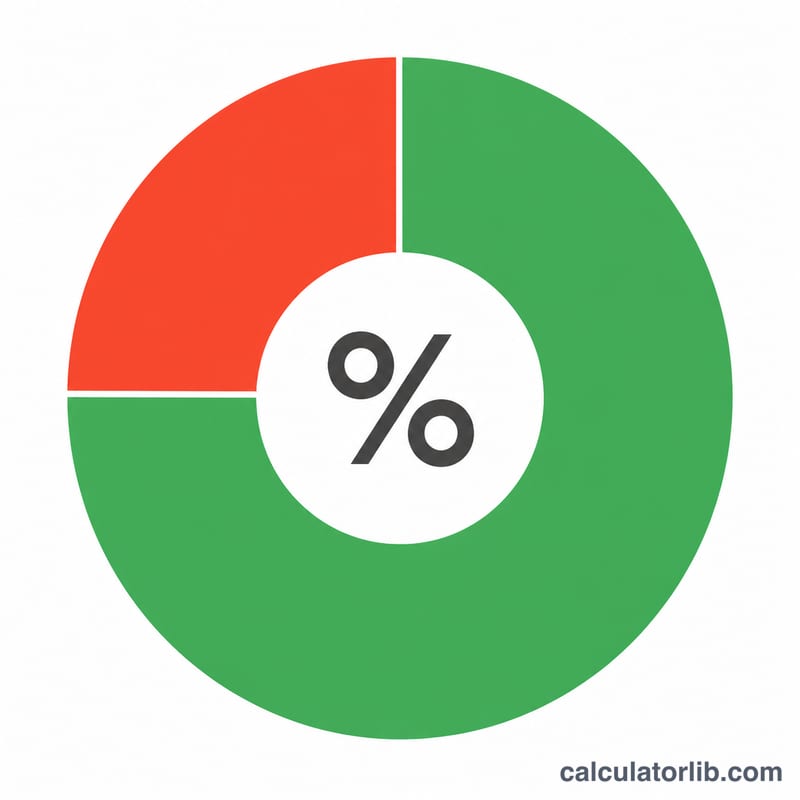

計算はシンプルな割り算をパーセントに変換するだけです。

$$\text{手取り率(%)} = \frac{\text{手取り額}}{\text{総支給額}} \times 100$$

手取り額を総支給額で割ると手元に残る割合が求められ、これに100を掛けてパーセントに換算します。残りの部分(100%から手取り率を引いた値)が、給与から差し引かれたすべての金額にあたります。

計算例

たとえば月の総支給額が5,000で、手取りが3,800だとします。手取り率=$$\frac{3{,}800}{5{,}000} \times 100 = 76\%$$ 控除額の合計は \(5{,}000 - 3{,}800 = 1{,}200\) で、これは総支給額の24%にあたります。つまり、稼いだ1につき76の割合が手元に残る計算です。

よくある質問

手取り率の一般的な目安は? 国・収入・福利厚生によって大きく異なりますが、税金や一般的な控除を差し引いた後、多くの人は総支給額のおおよそ65%〜85%を手元に残しています。

年収の数字でも使えますか? はい。期間さえ揃っていればどの単位でも構いません。総支給額と手取り額が同じ期間のものであることだけ確認してください。

思ったより手取り率が低いのはなぜ? 確定拠出年金(iDeCoや企業型DC)、健康保険の上乗せ保険料、各種積立といった任意の控除は手取りを減らしますが、これらは「失われたお金」ではなく、貯蓄や福利厚生に充てられたお金です。