什么是实发工资占比?

实发工资占比,指的是在扣除税款、社保、公积金、退休金缴款以及其他工资项目后,你赚到的每一块钱里究竟有多少真正进了口袋。它是衡量"账面工资"(税前工资)和"可支配收入"(到手工资)之间差距最直观的指标之一。本计算器适用于任何币种和任意计薪周期——按周、按双周、按月或按年都可以,只要两个数字对应的是同一个周期即可。

如何使用

填入你的税前工资(任何扣除之前的总额)和到手工资(实际打到账户里的金额)。计算器会立刻算出你能留下的百分比、被扣除的总金额,以及扣除部分所占的比例。建议使用同一张工资条上的数字,这样对比才有意义。

计算公式详解

原理就是一道简单的除法,再换算成百分比:

$$\text{实发占比 %} = \frac{\text{到手工资}}{\text{税前工资}} \times 100$$用到手金额除以税前金额,得到留存的比例;再乘以 100 就换算成了百分比。剩下的部分——也就是 100% 减去你的实发占比——就代表工资里被扣掉的全部内容。

实例演算

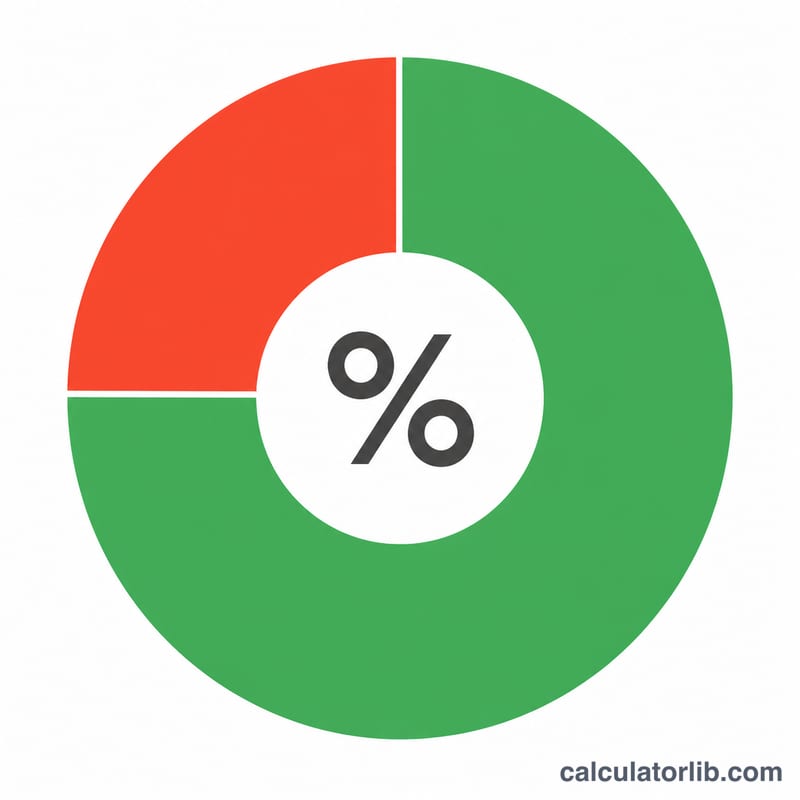

假设你每月税前工资为 5,000,到手金额为 3,800。实发占比 $$=(3{,}800 \div 5{,}000)\times 100 = 76\%$$ 扣除总额为 \(5{,}000 - 3{,}800 = 1{,}200\),占税前工资的 24%。也就是说,你每赚一块钱,真正能留下 0.76 元。

常见问题

实发占比多少算正常?这个数字因国家、收入水平和福利而异,差别很大。但许多上班族在扣除税款和常规项目后,大致能留下税前工资的 65%~85%。需要注意的是,不同国家的税制和社保规则差异明显,中国的"五险一金"扣除结构与欧美的个税、退休金扣除方式并不相同。

可以用年度数字吗?当然可以——任何相互对应的周期都行,只要确保税前和到手金额覆盖的是同一段时间即可。

为什么我的占比比预期低?像退休金缴款、商业健康保险、公积金等自愿性扣款会拉低到手工资,但这些其实是你存下来或用于福利的钱,并非真正"损失"掉。