보너스 세후 실수령액 계산기란?

이 계산기는 정률 원천징수율을 적용한 뒤 실제로 손에 쥐는 보너스가 얼마인지 추정해 줍니다. 미국에서는 보너스처럼 정규 급여 외에 지급되는 보충 임금(supplemental wages)에 대해 고용주가 연방 정률로 원천징수하는 경우가 많습니다(현행 IRS 규정상 100만 달러 이하 금액은 22%). 이 계산기는 간단한 정률 모델을 사용하므로 세후 실수령액을 빠르게 확인할 수 있습니다. 참고로 입력한 세율에 직접 반영하지 않는 한, 주(州) 소득세, 사회보장세(Social Security), 메디케어(Medicare) 등 다른 공제 항목은 포함되지 않습니다. 한국의 상여금 세금 체계(근로소득 간이세액표·4대 보험 등)와는 구조가 다르니, 미국 급여를 받는 분들을 위한 도구라는 점을 염두에 두세요.

사용 방법

세전 보너스 금액과 정률 원천징수율(%)을 입력하세요. 그러면 세후 실수령 보너스, 세금으로 원천징수되는 금액, 그리고 입력값 요약이 즉시 표시됩니다. 전체 원천징수액을 어림잡으려면 연방세·주세·급여세 비율을 모두 합산해 하나의 세율로 입력하면 됩니다.

계산 공식 풀이

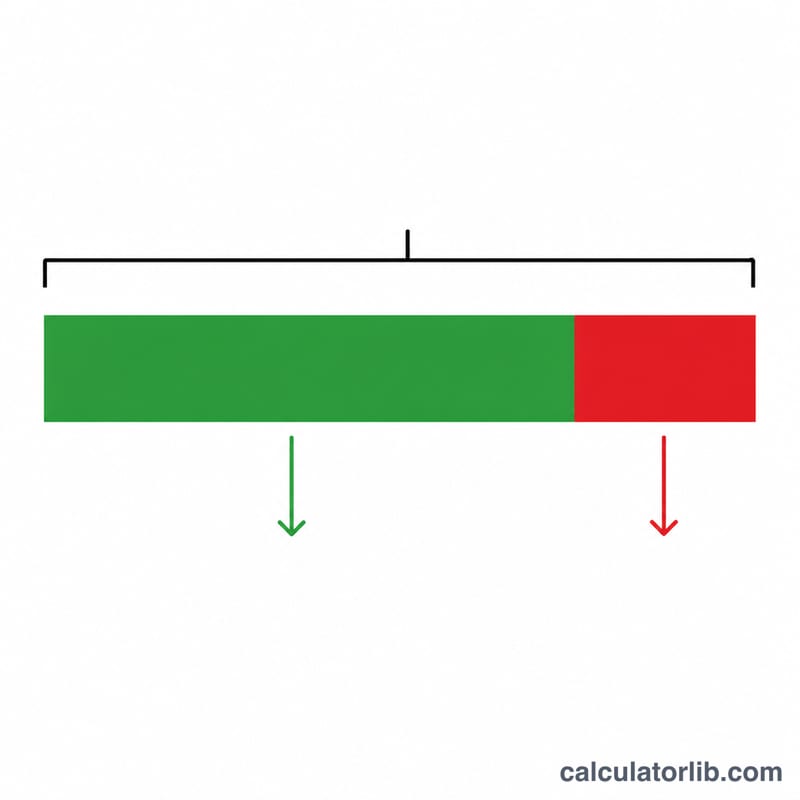

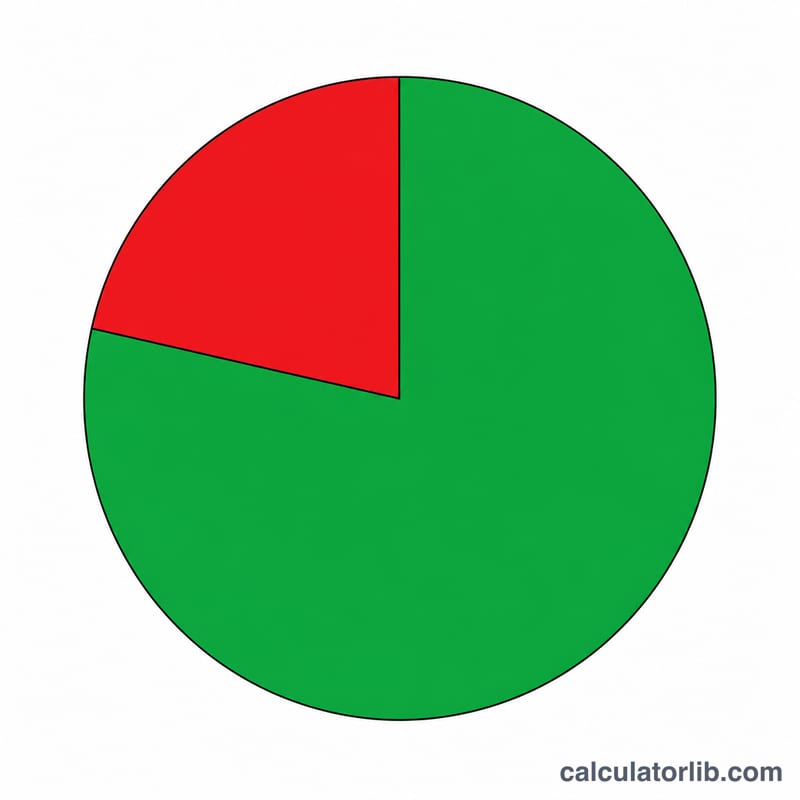

계산은 간단합니다: $$\text{실수령 보너스} = \text{세전 보너스} \times \left(1 - \frac{\text{정률세율}}{100}\right)$$. 원천징수 세액은 \(\text{세전 보너스} \times \frac{\text{정률세율}}{100}\)입니다. 예를 들어 세율이 22%라면 보너스의 78%가 내 주머니로 들어옵니다.

계산 예시

$5,000의 보너스를 받았고, 고용주가 IRS 정률 보충 임금 세율인 22%로 원천징수한다고 가정해 봅시다. 원천징수 세액 \(= \$5{,}000 \times 0.22 = \$1{,}100\). 실수령 보너스 \(= \$5{,}000 - \$1{,}100 = \$3{,}900\). 즉, 손에 쥐는 금액은 $3,900입니다.

일반적인 원천징수율에서의 보너스 수령액

아래 표는 정액 (추가) 원천징수율이 적용되었을 때 보너스에서 수령하는 금액을 보여줍니다. 순 수령액은 다음과 같이 계산됩니다:

$$\text{순 보너스} = \text{총 보너스} \times \left(1 - \frac{\text{세율}}{100}\right)$$22% 세율은 연 100만 달러까지의 추가 급여에 대한 국세청(IRS) 표준 정액 세율입니다. 더 높은 세율은 고용주가 보너스를 정규 급여와 합산하거나 더 높은 원천징수액을 적용할 때 발생하는 상황을 나타냅니다. 이는 원천징수 추정치이며 최종 세금 납부액이 아닙니다.

| 총 보너스 | 22% — 세금 / 수령액 | 27% — 세금 / 수령액 | 32% — 세금 / 수령액 | 37% — 세금 / 수령액 |

|---|---|---|---|---|

| $1,000 | $220 / $780 | $270 / $730 | $320 / $680 | $370 / $630 |

| $5,000 | $1,100 / $3,900 | $1,350 / $3,650 | $1,600 / $3,400 | $1,850 / $3,150 |

| $10,000 | $2,200 / $7,800 | $2,700 / $7,300 | $3,200 / $6,800 | $3,700 / $6,300 |

사회보장(Social Security)과 메디케어(Medicare, FICA)도 소득세 원천징수 상위에 보너스에서 원천징수되므로, 실제 급여는 위의 수치보다 약간 적을 수 있습니다. 초과 원천징수액은 연간 세금 신고 시 정산됩니다.

국세청(IRS) 추가급여 원천징수 기준 세율

보너스는 국세청에 의해 추가급여로 분류됩니다. 정규 급여와 별도로 지급될 때, 고용주는 일반적으로 정액 비율로 연방 소득세를 원천징수합니다. 아래 표는 미국 근로자에 대한 표준 원천징수 항목을 요약합니다.

| 항목 | 원천징수율 | 적용 대상 |

|---|---|---|

| 연방 추가소득세 | 22% | 역년도 1,000,000달러까지의 추가급여 |

| 연방 추가소득세 | 37% | 1,000,000달러를 초과하는 추가급여 부분 |

| 사회보장(OASDI) | 6.2% | 연간 사회보장 임금 기준까지의 급여 |

| 메디케어 | 1.45% | 모든 급여 (임금 한도 없음) |

| 추가 메디케어 | +0.9% | 해당 기준액 초과 급여 (예: 싱글 $200,000) |

중요: 이 백분율은 원천징수 수치로, 고용주가 급여에서 별도로 저축하는 금액입니다. 최종 납부 세금이 아닙니다. 주(State) 및 지역(Local) 소득세 원천징수도 적용될 수 있으며 지역에 따라 다릅니다. 실제 세금 납부액은 연간 연방 및 주 세금 신고 시 결정되며, 초과 원천징수액은 환급됩니다.

핵심 용어 설명

- 총 보너스

- 소득세나 FICA 원천징수가 공제되기 전에 고용주가 지급하는 전체 세전 보너스 금액입니다.

- 순 (수령) 보너스

- 원천징수액을 총 보너스에서 뺀 후 실제로 받는 금액입니다. 은행 계좌에 입금되는 금액입니다.

- 정액 / 추가급여 원천징수율

- 보너스와 같은 추가급여에 적용되는 고정 비율입니다. 국세청(IRS) 표준 연방 정액 세율은 22%이며, 역년도 100만 달러를 초과하는 추가급여에 대해 37%로 인상됩니다.

- 원천징수 세금

- 보너스에서 차감되어 세무 당국에 대신 송금되는 달러 금액입니다. 총 보너스에 원천징수율을 곱하여 계산됩니다.

- 실효 세율

- 연간 세금 신고 시 전체 소득에 대해 실제로 납부한 세금의 백분율입니다. 모든 세율 단계와 세금 감면을 포함하며 보너스에 적용된 정액 원천징수율과 다를 수 있습니다.

- 추가급여

- 정규 급여 외에 지급되는 보상으로, 보너스, 수수료, 초과근무, 퇴직금, 특정 소급 급여를 포함합니다. 국세청(IRS)은 고용주가 이를 정액 추가급여율로 원천징수하거나 정규 급여와 합산하여 원천징수하도록 허용합니다.

자주 묻는 질문(FAQ)

22% 세율이 항상 맞나요? IRS 정률 보충 임금 원천징수율은 100만 달러 이하 보너스에 대해 22%, 그 초과분에 대해서는 37%가 적용됩니다. 다만 이는 어디까지나 '원천징수'일 뿐 최종 세액은 아닙니다. 실제 납부할 세금은 세금 신고(report)를 할 때 정산됩니다.

주(州) 소득세도 포함되나요? 아니요. 전체 원천징수액을 추정하려면 입력하는 세율에 주세와 지방세 비율을 더해 주세요.

원천징수액이 실제 세율보다 높은 이유는? 정률 보충 임금 원천징수는 실효세율보다 높을 수 있습니다. 더 떼인 금액은 보통 연말 세금 신고 시 환급으로 돌려받게 됩니다.