¿Qué es la calculadora de bono neto después de impuestos?

Esta herramienta estima qué parte de un bono te queda realmente una vez aplicada una tasa de retención fiscal fija. En Estados Unidos, las empresas suelen retener los ingresos suplementarios —como los bonos o pagas extra— a un tipo federal fijo (el 22 % para importes de hasta 1 millón de dólares según las normas vigentes del IRS, la agencia tributaria estadounidense). Esta calculadora utiliza un modelo sencillo de tasa fija para que veas de inmediato cuánto recibirás en mano. Importante: no incluye los impuestos estatales, la Seguridad Social (Social Security), Medicare ni otras deducciones, salvo que las sumes dentro de la tasa que introduzcas. Si estás fuera de EE. UU., ten en cuenta que las reglas de retención de tu país serán distintas.

Cómo usarla

Introduce el importe bruto de tu bono y la tasa de retención fiscal fija en porcentaje. La calculadora te devuelve al instante el bono neto (lo que te llevas a casa), el importe retenido en concepto de impuestos y un resumen de los datos que has introducido. Para aproximar la retención total, suma en una sola tasa los porcentajes federal, estatal y de impuestos sobre la nómina.

La fórmula explicada

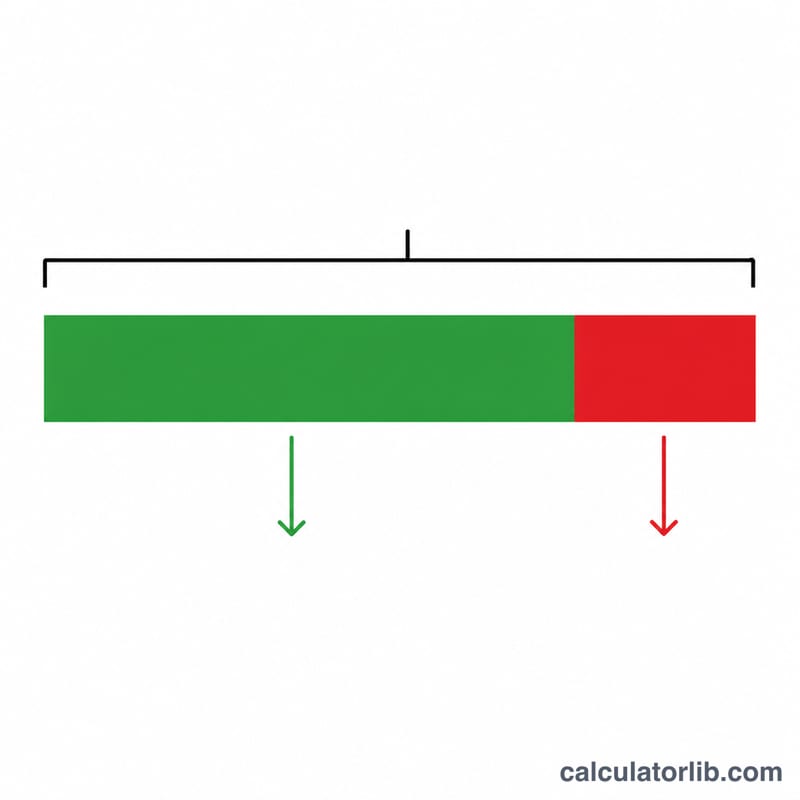

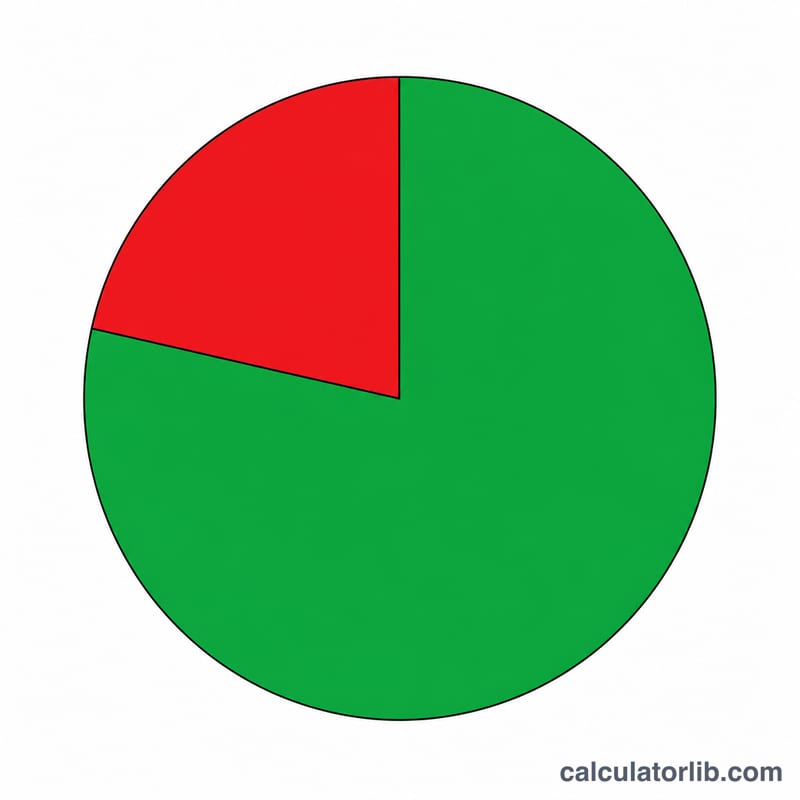

El cálculo es muy simple: $$\text{Bono Neto} = \text{Bono Bruto} \times \left(1 - \frac{\text{Tasa Fija}}{100}\right)$$ El impuesto retenido equivale a \(\text{Bono Bruto} \times \left(\frac{\text{Tasa Fija}}{100}\right)\). Por ejemplo, una tasa del 22 % significa que el 78 % del bono llega a tu bolsillo.

Ejemplo práctico

Imagina que recibes un bono de 5.000 $ y tu empresa aplica la retención federal fija del IRS del 22 % para ingresos suplementarios. Impuesto retenido $$= 5.000\ \$ \times 0{,}22 = 1.100\ \$$$ Bono neto $$= 5.000\ \$ - 1.100\ \$ = \mathbf{3.900\ \$}$$ Es decir, te llevas a casa 3.900 $.

Bonificación Neta por Hogar Según Tasas de Retención Comunes

La tabla a continuación muestra cuánto de una bonificación conservas después de aplicar una tasa de retención plana (suplementaria). La retención neta se calcula como:

$$\text{Bonificación Neta} = \text{Bonificación Bruta} \times \left(1 - \frac{\text{Tasa}}{100}\right)$$La tasa del 22% es la tasa plana estándar del IRS para salarios suplementarios hasta $1 millón; tasas más altas ilustran lo que sucede cuando un empleador agrega la bonificación con salarios regulares o aplica una cifra de retención más alta. Estas son estimaciones de retención, no su responsabilidad fiscal final.

| Bonificación Bruta | 22% — Impuesto / Neto | 27% — Impuesto / Neto | 32% — Impuesto / Neto | 37% — Impuesto / Neto |

|---|---|---|---|---|

| $1,000 | $220 / $780 | $270 / $730 | $320 / $680 | $370 / $630 |

| $5,000 | $1,100 / $3,900 | $1,350 / $3,650 | $1,600 / $3,400 | $1,850 / $3,150 |

| $10,000 | $2,200 / $7,800 | $2,700 / $7,300 | $3,200 / $6,800 | $3,700 / $6,300 |

Recuerda que la Seguridad Social y Medicare (FICA) también se retienen de las bonificaciones además de la retención del impuesto sobre la renta, por lo que un cheque de pago real puede mostrar un poco menos que las cifras anteriores. Cualquier retención excesiva se reconcilia cuando presentas tu declaración de impuestos anual.

Tasas de Referencia de Retención Suplementaria del IRS

El IRS clasifica una bonificación como salarios suplementarios. Cuando se paga por separado de los salarios regulares, los empleadores comúnmente retienen el impuesto federal sobre la renta en un porcentaje fijo. La tabla resume los componentes de retención estándar para empleados estadounidenses.

| Componente | Tasa de Retención | Se Aplica A |

|---|---|---|

| Impuesto federal suplementario sobre la renta | 22% | Salarios suplementarios hasta $1,000,000 en un año calendario |

| Impuesto federal suplementario sobre la renta | 37% | Porción de salarios suplementarios que supera $1,000,000 |

| Seguridad Social (OASDI) | 6.2% | Salarios hasta la base salarial anual de Seguridad Social |

| Medicare | 1.45% | Todos los salarios (sin límite salarial) |

| Medicare Adicional | +0.9% | Salarios superiores al umbral aplicable (por ejemplo, $200,000 soltero) |

Importante: Estos porcentajes son cifras de retención — los montos que un empleador aparta de tu pago. No son tu impuesto final adeudado. La retención de impuesto sobre la renta estatal y local también puede aplicarse y varía según la jurisdicción. Tu responsabilidad fiscal real se determina cuando presentas tus declaraciones federales y estatales anuales, y el exceso de retención se reembolsa.

Términos Clave Explicados

- Bonificación bruta

- El monto completo de la bonificación antes de impuestos que tu empleador te otorga antes de que se deduzca cualquier impuesto sobre la renta o retención FICA.

- Bonificación neta (por hogar)

- El monto que realmente recibes después de que la retención se deduce de la bonificación bruta — lo que ingresa en tu cuenta bancaria.

- Tasa de retención plana / suplementaria

- Un porcentaje fijo aplicado a salarios suplementarios como bonificaciones. La tasa federal plana estándar del IRS es 22% (aumentando a 37% en compensación suplementaria por encima de $1 millón por año).

- Impuesto retenido

- El monto en dólares eliminado de tu bonificación y enviado a las autoridades fiscales en tu nombre. Se calcula como la bonificación bruta multiplicada por la tasa de retención.

- Tasa fiscal efectiva

- El porcentaje real de tu ingreso total pagado en impuestos una vez que se presenta tu declaración anual — combina todos los tramos y créditos y a menudo es diferente de la tasa de retención plana aplicada a una bonificación.

- Salarios suplementarios

- Compensación pagada además de salarios regulares, incluyendo bonificaciones, comisiones, horas extras, indemnización y ciertos pagos atrasados. El IRS permite a los empleadores retener sobre estos en la tasa suplementaria plana o agregándolos con salarios regulares.

Preguntas frecuentes

¿La tasa del 22 % siempre es correcta? El tipo fijo de retención del IRS para ingresos suplementarios es del 22 % en bonos de hasta 1 millón de dólares, y del 37 % en la parte que supere esa cifra. Se trata de una retención, no de tu factura fiscal definitiva: tu deuda real se ajusta cuando presentas la declaración de la renta.

¿Incluye los impuestos estatales? No. Para estimar la retención total, suma tus tipos estatales y locales al porcentaje que introduzcas.

¿Por qué mi retención es mayor que mi tipo impositivo real? La retención fija sobre ingresos suplementarios puede superar tu tipo efectivo. Cualquier exceso retenido suele devolverse cuando presentas tu declaración anual de impuestos.