이 계산기는 어떤 도구인가요

실수령액 계산기는 세금과 각종 공제를 뺀 뒤 실제로 통장에 들어오는 돈이 급여 지급 주기마다 얼마인지 추정해 줍니다. 연간 총급여(세전)를 입력하고, 급여를 얼마나 자주 받는지 선택한 다음, 합산 공제율을 넣으면 됩니다. 계산기는 연봉을 지급 주기별 총급여로 나눈 뒤 전체 공제율을 적용해 세후 실수령액을 보여줍니다. 세율은 나라와 개인 상황에 따라 다르므로, 가장 정확한 결과를 얻으려면 본인 급여명세서에 적힌 실제 비율을 입력하세요. 참고로 이 계산기는 미국식 급여 항목(연방세, 주세, FICA 등)을 기준으로 설계되어 있어, 한국 등 다른 나라에서는 해당 국가의 4대 보험·소득세 비율로 바꿔 입력해야 합니다.

사용 방법

연간 총급여(세전)를 입력하고 급여 지급 주기(주급, 격주급, 월 2회, 월급)를 선택하세요. 그런 다음 연방세, 주세/지방세, FICA(또는 급여 기여금), 퇴직연금·보험 같은 기타 공제 항목의 비율(%)을 각각 입력합니다. 그러면 급여 회당 실수령액은 물론 총급여, 총공제액, 연간 수치까지 즉시 표시됩니다.

계산 공식 풀이

먼저 지급 주기별 총급여는 연봉을 연간 지급 횟수로 나눈 값입니다. 그다음 전체 공제율은 입력한 모든 비율을 합한 뒤 100으로 나눈 값입니다. 지급 주기별 실수령액은 주기별 총급여에 (1에서 전체 공제율을 뺀 값)을 곱한 것으로, 간단히 다음과 같습니다.

$$\text{실수령액} = \text{총급여} \times (1 - r)$$연간 실수령 총액은 주기별 실수령액에 다시 연간 지급 횟수를 곱하면 됩니다.

예시로 살펴보기

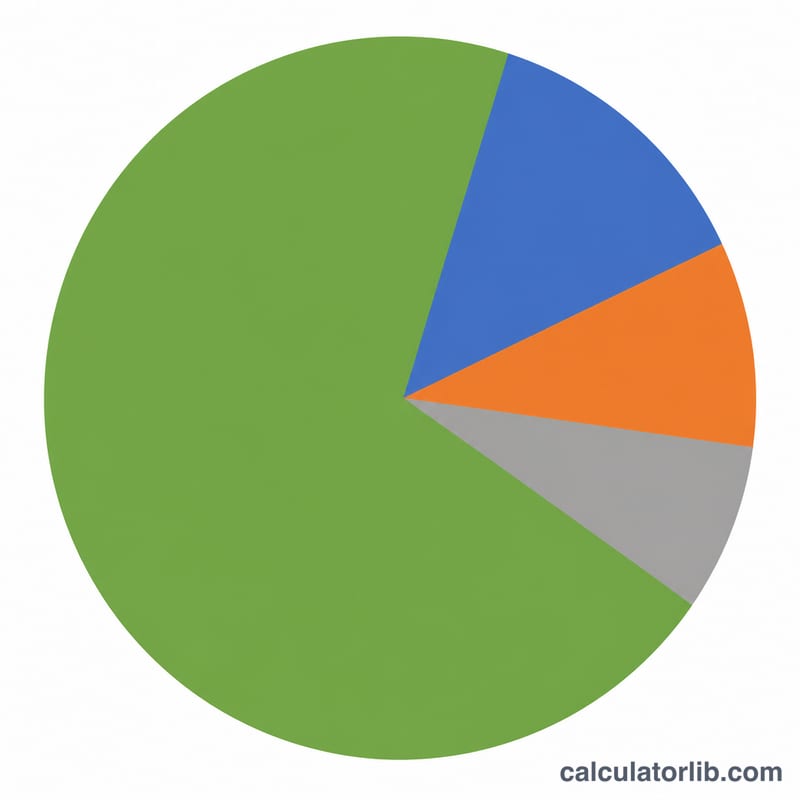

연봉이 $60,000이고 격주급(연 26회)으로 받는다고 가정해 봅시다. 주기별 총급여는 \(60{,}000 \div 26 = \$2{,}307.69\) 입니다. 연방세 12%, 주세 4%, FICA 7.65%, 기타 0%라면 전체 공제율은 23.65%가 됩니다. 주기별 실수령액은 다음과 같습니다.

$$2{,}307.69 \times (1 - 0.2365) = \$1{,}761.92$$1년 기준으로는 약 $45,810를 실수령하게 됩니다.

자주 묻는 질문

결과가 정확한가요? 아닙니다. 직접 입력한 단일 비율을 적용한 추정치입니다. 실제 급여 계산에는 누진 세율 구간, 공제·면세, 상한선 등이 적용되므로 정확한 값을 원한다면 본인 급여명세서의 실제 비율을 사용하세요.

FICA는 몇 %로 넣어야 하나요? 미국에서는 사회보장세(Social Security)와 메디케어(Medicare)의 근로자 부담분이 보통 7.65%이며, 여기서도 이 값을 기본으로 사용합니다. 본인이 속한 제도에 맞게 조정하세요. (한국이라면 국민연금·건강보험·고용보험 등 4대 보험 비율로 대체하면 됩니다.)

급여 지급 주기를 바꾸면 무엇이 달라지나요? 동일한 연간 금액을 몇 번에 나눠 받는지만 달라질 뿐입니다. 지급 주기와 상관없이 연간 실수령 총액은 동일합니다.