실질 수익률(인플레이션 반영 수익률)이란?

실질 수익률은 인플레이션 효과를 걷어낸 뒤, 내 투자가 실제로 구매력 기준으로 얼마나 늘었는지를 보여주는 지표입니다. 명목 수익률이 7%라고 하면 기분은 좋지만, 같은 기간 물가가 3% 올랐다면 실제로 7%만큼 부자가 된 것이 아닙니다. 살 수 있는 것이 약 3.8% 정도 늘어났을 뿐이죠. 이 계산기는 겉으로 보이는 명목 수익률을, 내 자산에 진짜로 의미 있는 수치로 바꿔 줍니다.

사용 방법

명목 수익률(투자로 거둔 그대로의 수익률)과 같은 기간의 인플레이션율을 입력하세요. 계산 버튼을 누르면 피셔 방정식으로 구한 정확한 실질 수익률과 함께, 비교용으로 흔히 쓰는 간단 근사값까지 확인할 수 있습니다.

공식 설명

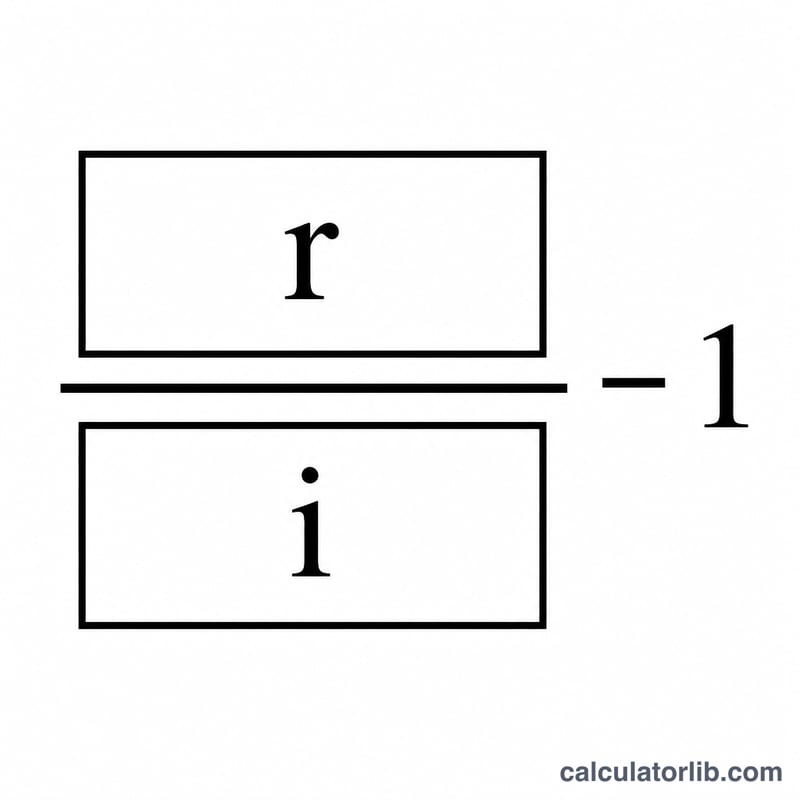

정확한 관계식은 다음과 같은 피셔 방정식입니다.

$$\text{실질 수익률} = \left(\frac{1 + \dfrac{\text{명목 수익률 (\%)}}{100}}{1 + \dfrac{\text{인플레이션율 (\%)}}{100}} - 1\right) \times 100$$소수로 계산할 때는, 1에 명목 수익률을 더한 값을 1에 인플레이션율을 더한 값으로 나눈 뒤 1을 빼면 됩니다. 많은 사람들이 \(\text{실질 수익률} \approx \text{명목 수익률} - \text{인플레이션율}\)이라는 간단한 방법을 쓰는데, 수치가 작을 때는 충분히 비슷하지만 수치가 커질수록 실제 실질 수익률보다 부풀려진 값이 나옵니다.

계산 예시

내 포트폴리오 수익률이 7%이고 인플레이션이 3%였다고 가정해 봅시다. 정확한 실질 수익률은 $$\left(\frac{1.07}{1.03}\right) - 1 = 0.038835$$ 즉 약 3.88%입니다. 간단 근사법으로는 \(7 - 3 = 4\%\)가 나오는데, 이는 살짝 높게 잡힌 값입니다. 정확한 공식을 권장하는 이유가 바로 여기에 있습니다.

자주 묻는 질문

왜 그냥 명목 수익률에서 인플레이션을 빼면 안 되나요? 단순히 빼는 방식은 인플레이션이 수익 자체의 가치도 갉아먹는다는 점을 놓칩니다. 나눗셈으로 보정하면 그 효과가 제대로 복합적으로 반영되어, 조금 더 낮지만 더 정확한 값이 나옵니다.

실질 수익률이 마이너스가 될 수도 있나요? 네, 가능합니다. 인플레이션이 명목 수익률을 넘어서면 구매력이 줄어들어 실질 수익률은 마이너스가 됩니다. 고물가 시기에 예·적금에 묻어 둔 현금에서 흔히 나타나는 현상입니다.

어떤 인플레이션율을 써야 하나요? 보통은 투자 보유 기간과 동일한 기간의 소비자물가지수(CPI) 변동률을 사용합니다. (한국이라면 통계청이 발표하는 소비자물가상승률을 참고하면 됩니다.)