什麼是實質報酬率(通膨調整後)?

實質報酬率衡量的是:在扣除通膨影響後,你的投資在購買力上真正成長了多少。帳面上賺 7% 看起來很漂亮,但如果同期間物價上漲了 3%,你其實並沒有變富有 7%——你能多買的東西大約只增加 3.8% 左右。這個計算器,就是要把表面(名目)報酬率,換算成真正攸關你財富的那個數字。

如何使用

輸入你的名目報酬率(投資帳面上賺到的原始百分比),以及同期間的通膨率。按下計算,就能看到用費雪方程式算出的精確實質報酬率,並附上常見的快速估算值供你對照比較。

公式說明

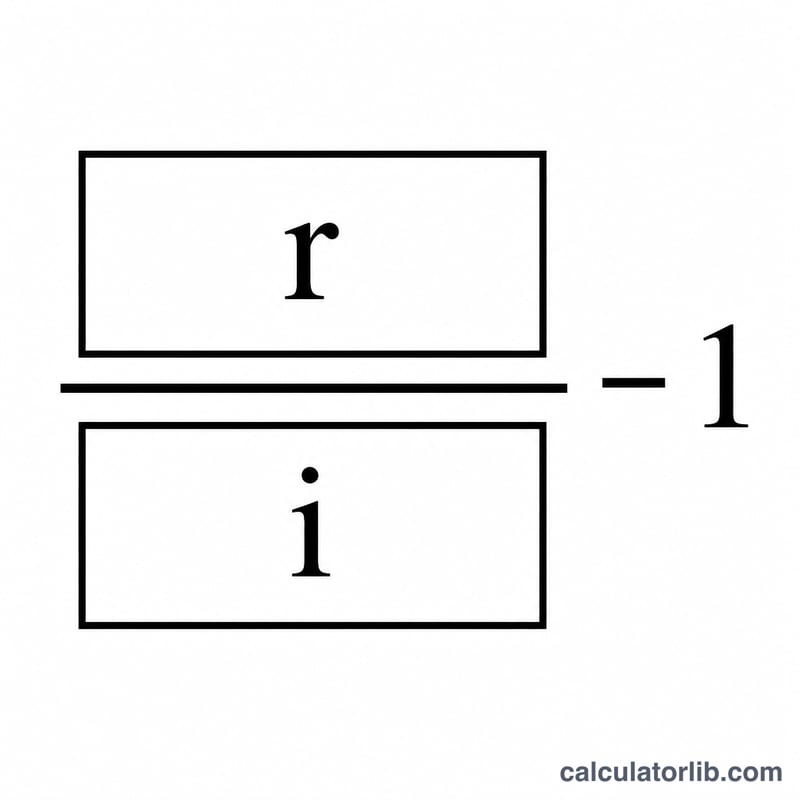

最精確的關係,就是費雪方程式(Fisher equation):

$$\text{實質報酬} = \left(\frac{1 + \dfrac{\text{名目 (\%)}}{100}}{1 + \dfrac{\text{通膨 (\%)}}{100}} - 1\right) \times 100$$

以小數計算時,把「1 加名目報酬率」除以「1 加通膨率」,再減 1 即可。許多人會用簡化版的捷徑公式 \(\text{實質報酬} \approx \text{名目報酬} - \text{通膨率}\),在數值較小時還算夠用,但隨著數字升高,這個估算會高估真正的實質報酬。

實際範例

假設你的投資組合報酬率為 7%,同期通膨率為 3%。精確的實質報酬率為 $$\left(\frac{1.07}{1.03}\right) - 1 = 0.038835$$ 約等於 3.88%。而快速估算法得到 \(7 - 3 = 4\%\),略為偏高——這正說明了為何精確公式更值得採用。

常見問題

為什麼不能直接用名目報酬減通膨率?直接相減忽略了一個事實:通膨同時也會侵蝕你賺到的那部分獲利。改用除法能正確地把這層調整「複利化」,得出一個略低、但更準確的數字。

實質報酬率有可能是負的嗎?會的。如果通膨率超過你的名目報酬率,你的購買力就會縮水,實質報酬率即為負值——在高通膨時期,把錢放在現金或定存就常常如此。

我該採用哪一個通膨率?通常會採用與你投資持有期間相對應的消費者物價指數(CPI)變動幅度。台灣可參考主計總處公布的 CPI 年增率,美國等其他市場則以當地對應指標為準。