什麼是實質報酬率?

實質報酬率衡量的是在扣除通膨之後,你的錢在購買力上真正成長了多少。一個利率 5% 的儲蓄帳戶聽起來很吸引人,但如果物價每年上漲 3%,你實際得到的好處其實小得多。本計算機運用費雪方程式(Fisher equation),把名目(也就是廣告上標示)利率換算成經通膨調整後的實質利率,反映出你的儲蓄真正能買到多少東西。

如何使用本計算機

先輸入你的儲蓄或投資所賺取的名目利率,接著輸入預期或實際的通膨率。計算機會以百分比呈現你的實質報酬率,並同時顯示常見的快速估算法(名目利率減通膨率),方便你比較兩種算法的差異。

公式說明

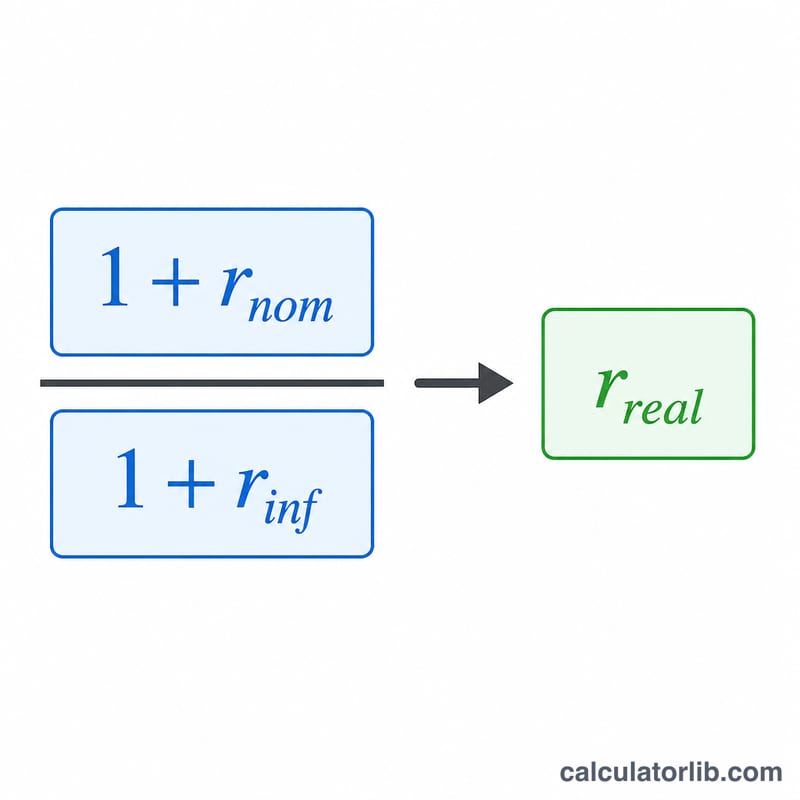

精確的關係式為:

$$\text{實質利率} = \left(\frac{1 + \dfrac{\text{名目利率 (\%)}}{100}}{1 + \dfrac{\text{通膨率 (\%)}}{100}} - 1\right) \times 100$$利率以百分比輸入,計算時會在內部換算成小數。許多人習慣使用簡化公式 實質 ≈ 名目 − 通膨,在利率較低時誤差不大,但會略為高估實質報酬,因為它忽略了成長與通膨之間的複利交互作用。

Advertisement

實例試算

假設你的儲蓄名目利率為 5%,通膨率為 3%。套用精確公式:

$$\left(\frac{1 + 0.05}{1 + 0.03}\right) - 1 = \frac{1.05}{1.03} - 1 = 0.019417 \approx 1.94\%$$若改用快速估算法,則得到 \(5\% - 3\% = 2.00\%\),略高於真實數值。

常見問題

為什麼實質利率會低於「名目減通膨」?因為通膨不只侵蝕你的本金,也會侵蝕你賺到的利息。精確公式採用相除而非相減,因此算出的結果會略小一些,也更為準確。

實質利率有可能是負的嗎?會的。當通膨率高於你的名目報酬時,購買力就會縮水,實質利率呈現負值,代表你的儲蓄在實質意義上正在貶值。

我應該採用哪個通膨率?若是進行歷史分析,可採用所在國家公布的消費者物價指數(CPI,台灣由行政院主計總處發布);若是用於規劃未來,則採用合理的預估值。這是一個通用的財務公式,適用於任何貨幣與任何國家。