वास्तविक प्रतिफल दर क्या होती है?

वास्तविक प्रतिफल दर यह बताती है कि महंगाई को ध्यान में रखने के बाद आपके पैसे की खरीद-क्षमता असल में कितनी बढ़ती है। 5% ब्याज देने वाला बचत खाता सुनने में बढ़िया लगता है, लेकिन अगर हर साल कीमतें 3% बढ़ रही हों, तो आपका असली फायदा बहुत कम रह जाता है। यह कैलकुलेटर फिशर समीकरण का इस्तेमाल करके नॉमिनल (यानी विज्ञापित) ब्याज दर को वास्तविक, मुद्रास्फीति-समायोजित दर में बदल देता है — वही दर जो दिखाती है कि आपकी बचत से सचमुच कितना सामान खरीदा जा सकता है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

सबसे पहले वह नॉमिनल ब्याज दर डालें जो आपकी बचत या निवेश पर मिल रही है, फिर अनुमानित या वास्तविक महंगाई दर भरें। कैलकुलेटर आपको आपकी वास्तविक प्रतिफल दर प्रतिशत में दिखा देगा। साथ ही यह लोकप्रिय त्वरित अनुमान (नॉमिनल में से महंगाई घटाना) भी दिखाता है, ताकि आप दोनों तरीकों की तुलना कर सकें।

फॉर्मूला समझें

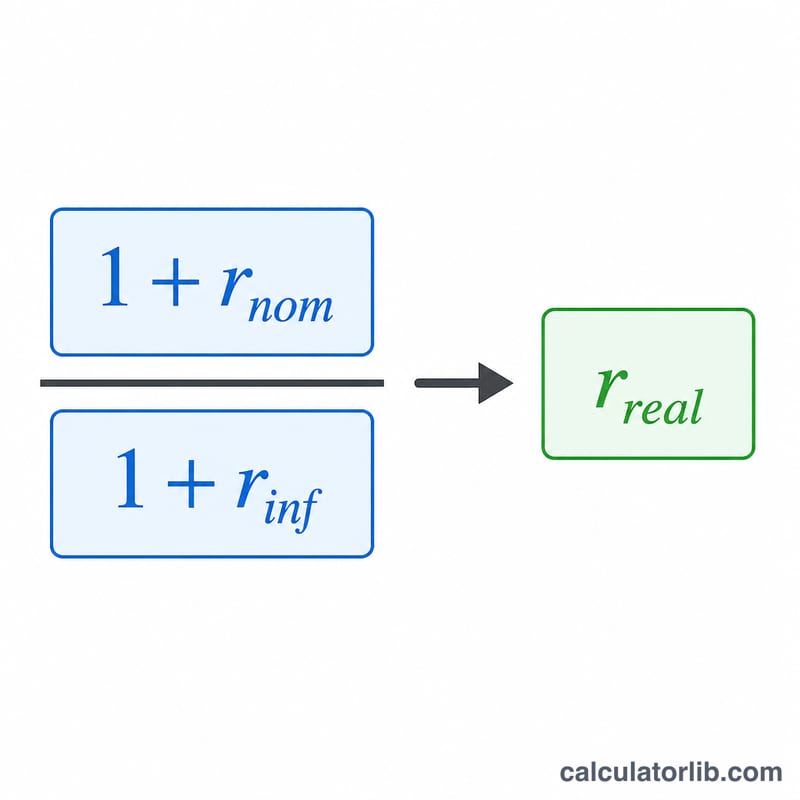

सटीक संबंध इस तरह है:

$$\text{वास्तविक दर} = \left(\frac{1 + \dfrac{\text{नॉमिनल दर (\%)}}{100}}{1 + \dfrac{\text{महंगाई दर (\%)}}{100}} - 1\right) \times 100$$

दरें प्रतिशत में डाली जाती हैं और भीतर ही दशमलव में बदल दी जाती हैं। बहुत से लोग छोटा रास्ता अपनाते हैं — वास्तविक ≈ नॉमिनल − महंगाई — जो छोटी दरों के लिए काफी हद तक सही रहता है, पर असली प्रतिफल को थोड़ा ज़्यादा बता देता है, क्योंकि यह वृद्धि और महंगाई के बीच होने वाले चक्रवृद्धि असर को नज़रअंदाज़ कर देता है।

हल किया हुआ उदाहरण

मान लीजिए आपकी बचत पर नॉमिनल रूप से 5% ब्याज मिलता है और महंगाई 3% है। सटीक फॉर्मूले से: $$(1 + 0.05) / (1 + 0.03) - 1 = 1.05 / 1.03 - 1 = 0.019417$$ यानी लगभग 1.94%। वहीं त्वरित अनुमान से \(5\% - 3\% = 2.00\%\) मिलेगा, जो असली आँकड़े से थोड़ा ज़्यादा है।

अक्सर पूछे जाने वाले सवाल

वास्तविक दर, नॉमिनल में से महंगाई घटाने पर मिली दर से कम क्यों होती है? क्योंकि महंगाई सिर्फ़ आपके मूलधन को ही नहीं, बल्कि कमाए गए ब्याज को भी घटाती है। इसीलिए सटीक फॉर्मूला घटाने के बजाय भाग देता है, जिससे नतीजा थोड़ा कम — और ज़्यादा सटीक — आता है।

क्या वास्तविक दर ऋणात्मक (नेगेटिव) हो सकती है? हाँ। अगर महंगाई आपके नॉमिनल प्रतिफल से ज़्यादा हो जाए, तो आपकी खरीद-क्षमता घट जाती है और वास्तविक दर ऋणात्मक हो जाती है — यानी असल में आपकी बचत की कीमत घट रही होती है।

मुझे कौन-सी महंगाई दर इस्तेमाल करनी चाहिए? ऐतिहासिक विश्लेषण के लिए अपने देश का घोषित उपभोक्ता मूल्य सूचकांक (CPI) आँकड़ा इस्तेमाल करें (भारत में यह आँकड़ा MoSPI/RBI जारी करते हैं), और भविष्य की योजना के लिए कोई वाजिब अनुमान लें। यह एक सार्वभौमिक वित्तीय फॉर्मूला है और किसी भी मुद्रा या देश पर लागू होता है।