इनकम मल्टीपल नेट वर्थ टारगेट क्या है?

यह कैलकुलेटर अनुमान लगाता है कि किसी खास उम्र तक आपके पास कितनी बचत होनी चाहिए, और इसे आपकी सालाना सैलरी के एक मल्टीपल (गुणक) के रूप में बताता है। यह उम्र-आधारित लोकप्रिय बचत बेंचमार्क पर टिका है (जैसे Fidelity द्वारा प्रकाशित बेंचमार्क), जो रिटायरमेंट प्लानिंग के एक उलझे हुए सवाल को एक आसान और याद रखने लायक नियम में बदल देते हैं: एक तय उम्र तक आपकी निवेश की गई बचत आपकी कमाई के लगातार बढ़ते मल्टीपल के बराबर होनी चाहिए। ध्यान दें कि ये बेंचमार्क अमेरिकी संदर्भ में बने हैं और इनमें रकम डॉलर में है — भारत में रिटायरमेंट के नियम, EPF/PPF जैसी योजनाएँ और टैक्स ढाँचा अलग हैं, फिर भी "सैलरी का इतने गुना बचा लो" वाला यह सिद्धांत आम तौर पर हर जगह लागू होता है।

इसका इस्तेमाल कैसे करें

अपनी सालाना ग्रॉस सैलरी, अपनी मौजूदा उम्र, और चाहें तो अपनी मौजूदा बचत या निवेश योग्य नेट वर्थ दर्ज करें। कैलकुलेटर आपकी उम्र के हिसाब से सही मल्टीपल चुनता है, उसे आपकी सैलरी से गुणा करके लक्ष्य निकालता है, और दिखाता है कि आप उस लक्ष्य से कितनी दूर हैं।

फ़ॉर्मूला समझें

मूल समीकरण है

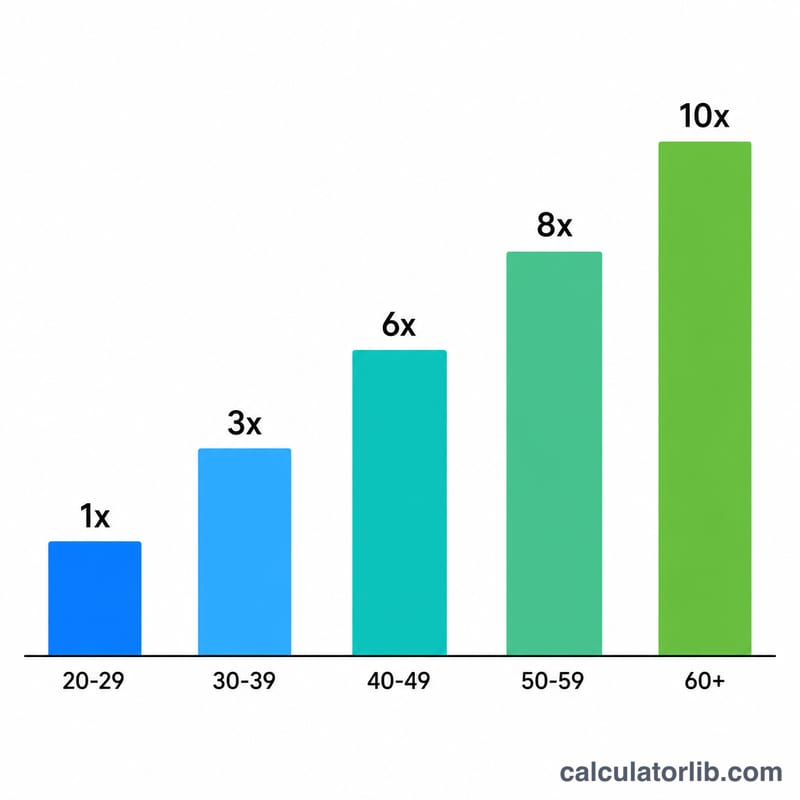

$$\text{लक्ष्य} = \text{सालाना सैलरी} \times f(\text{उम्र})$$यह फैक्टर उम्र के साथ बढ़ता है, क्योंकि कम उम्र में आपके पास पैसे को कंपाउंड होने के लिए ज़्यादा समय बचा होता है। आम बेंचमार्क इस तरह हैं: 30–34 तक सैलरी का 1×, 35–39 तक 2×, 40–44 तक 3×, 45–49 तक 4×, 50–54 तक 6×, 55–59 तक 7×, 60–66 तक 8×, और 67 की उम्र में रिटायरमेंट तक करीब 10×।

उदाहरण के साथ समझें

मान लीजिए आपकी कमाई $80,000 है और आपकी उम्र 45 साल है। 45–49 उम्र के लिए फैक्टर 4× है, इसलिए आपकी लक्ष्य नेट वर्थ हुई

$$80{,}000 \times 4 = \$320{,}000$$अगर अभी आपके पास $200,000 की बचत है, तो लक्ष्य से आपका अंतर $120,000 है और आपकी प्रगति 62.5% है।

अक्सर पूछे जाने वाले सवाल

क्या ये लक्ष्य बिल्कुल सटीक हैं? नहीं। ये सिर्फ़ सामान्य दिशानिर्देश हैं। आपका असली आँकड़ा आपकी जीवनशैली, रिटायरमेंट की उम्र, पेंशन या सामाजिक सुरक्षा से होने वाली आमदनी, और निवेश पर मिलने वाले रिटर्न पर निर्भर करता है।

क्या मुझे अपने घर की कीमत (होम इक्विटी) जोड़नी चाहिए? ज़्यादातर बेंचमार्क सिर्फ़ निवेश योग्य/रिटायरमेंट बचत को गिनते हैं, न कि उस घर को जिसमें आप रहते हैं। फिर भी आप जो भी नेट वर्थ का आँकड़ा चाहें, दर्ज कर सकते हैं।

मेरी उम्र 30 से कम है और लक्ष्य ज़ीरो दिखा रहा है — क्यों? शुरुआती बेंचमार्क में पहला पड़ाव (सैलरी का 1×) करीब 30 की उम्र पर रखा जाता है, इसलिए उससे पहले यह नियम कोई खास मल्टीपल छूने के बजाय बस बचत की आदत बनाने पर ज़ोर देता है।