年収倍率の純資産目標とは?

このシミュレーターは、「ある年齢までにどれくらい貯めておくべきか」を、年収の何倍という形でざっくり試算するツールです。米国の運用大手フィデリティ(Fidelity)などが公開している年齢別の貯蓄ベンチマークを参考にしており、複雑な老後資金プランを「この年齢までに年収の○倍を準備しておく」というシンプルで覚えやすい目安に落とし込んでいます。なお、これは米国向けに広まった考え方が元になっているため、日本の公的年金(国民年金・厚生年金)や退職金制度とは前提が異なる点にご注意ください。あくまで自分の貯蓄ペースを測る「ものさし」としてご活用ください。

使い方

税込みの年収、現在の年齢を入力します。さらに、今ある貯蓄額や運用に回せる純資産があれば任意で入力してください。シミュレーターが年齢に応じた倍率を自動で選び、年収に掛け合わせて目標額を算出。そのうえで、目標までの差額(ギャップ)も表示します。

計算式の仕組み

基本となる式は 目標額 = 年収 × 年齢別の倍率 です。

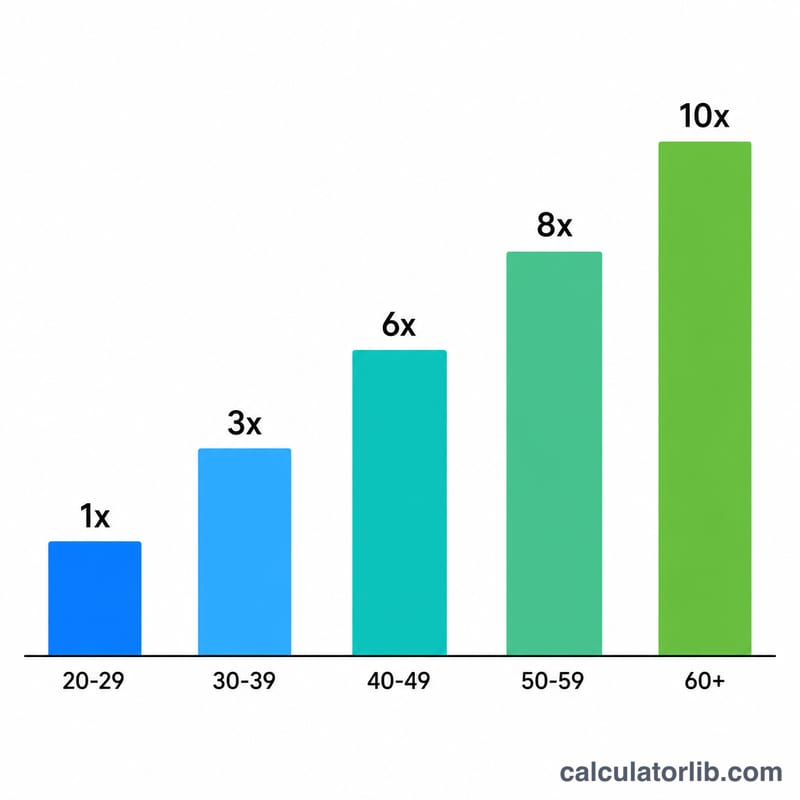

$$\text{目標額} = \text{年収} \times f(\text{年齢})$$倍率は年齢が上がるほど大きくなります。これは、運用で複利を効かせられる期間が残っているかどうかを反映しているためです。代表的な目安は次のとおりです。30〜34歳で年収の1倍、35〜39歳で2倍、40〜44歳で3倍、45〜49歳で4倍、50〜54歳で6倍、55〜59歳で7倍、60〜66歳で8倍、そして67歳でのリタイア時にはおおよそ10倍が目安とされています。

$$f(\text{年齢}) = \begin{cases} 0 & \text{年齢} < 30 \\ 1 & 30 \le \text{年齢} < 35 \\ 2 & 35 \le \text{年齢} < 40 \\ 3 & 40 \le \text{年齢} < 45 \\ 4 & 45 \le \text{年齢} < 50 \\ 6 & 50 \le \text{年齢} < 55 \\ 7 & 55 \le \text{年齢} < 60 \\ 8 & 60 \le \text{年齢} < 67 \\ 10 & \text{年齢} \ge 67 \end{cases}$$

計算例

たとえば年収が80,000ドルで、年齢が45歳だとします。45〜49歳の倍率は4倍なので、目標とする純資産は

$$80{,}000 \times 4 = 320{,}000 \text{ドル}$$となります。現在200,000ドルを貯めている場合、目標までのギャップは120,000ドル、達成率は62.5%です。

よくある質問(FAQ)

この目標額は正確なものですか?いいえ。あくまで一般的な目安です。実際に必要な金額は、ライフスタイル、リタイア年齢、年金収入、運用利回りなどによって大きく変わります。

持ち家の資産価値も含めるべき?多くのベンチマークでは、自宅などの居住用不動産ではなく、運用・老後資金にあてられる資産を対象としています。ただし、どの純資産額を入力するかはご自身の判断で構いません。

30歳未満なのに目標額がゼロと出るのはなぜ?このベンチマークでは、最初の節目(年収の1倍)を30歳前後に設定しています。それ以前は、特定の倍率を達成すること自体よりも、まずは貯蓄や投資の習慣を身につけることを促す段階だと考えられているためです。