Что такое целевой капитал по кратности дохода?

Этот калькулятор показывает, сколько примерно стоит накопить к определённому возрасту, выражая сумму в кратных вашему годовому доходу. В основе — популярные возрастные ориентиры по накоплениям (похожие на те, что публикует американская компания Fidelity). Они превращают сложный вопрос пенсионного планирования в одно простое и запоминающееся правило: к каждому «рубежному» возрасту ваши инвестированные сбережения должны быть равны определённому, постепенно растущему количеству ваших годовых зарплат. Учтите, что эти ориентиры сформировались на основе американской практики: в России нет аналогичных официальных нормативов, а правила пенсионных и налоговых систем отличаются, поэтому воспринимайте цифры как общий ориентир, а не как местный стандарт.

Как пользоваться

Введите свой годовой доход до вычета налогов, текущий возраст и при желании — сумму уже имеющихся накоплений или инвестируемого капитала. Калькулятор подберёт подходящий возрастной коэффициент, умножит его на вашу зарплату и покажет цель, а также то, насколько вы от неё далеки.

Разбор формулы

Главное уравнение выглядит так:

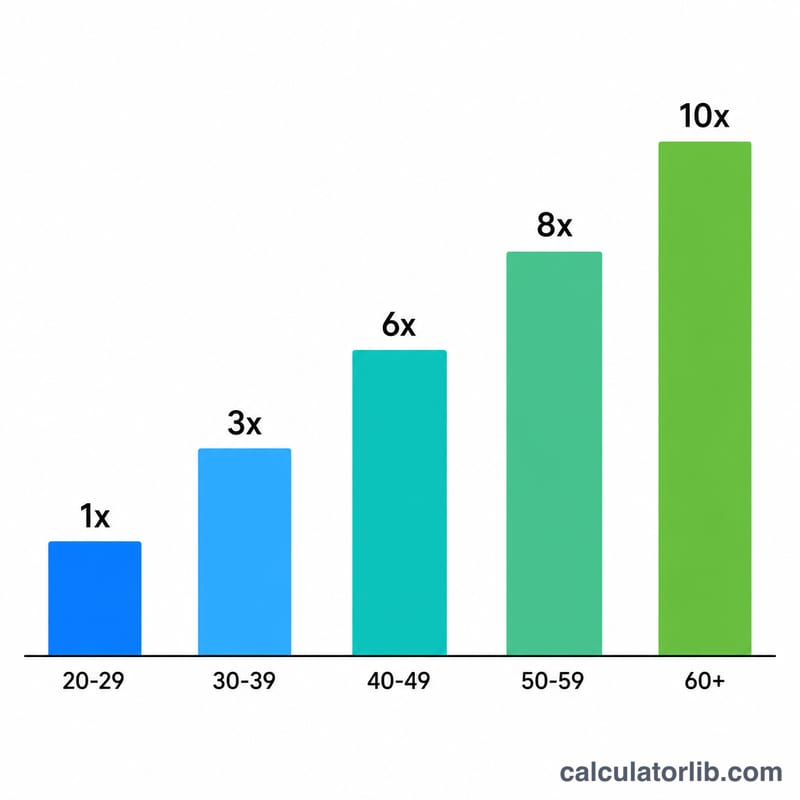

$$\text{Цель} = \text{Годовой доход} \times \text{Возрастной коэффициент}$$Коэффициент растёт с возрастом — он отражает то, сколько времени осталось на работу сложного процента. Распространённые ориентиры таковы: 1× зарплаты к 30–34 годам, 2× к 35–39, 3× к 40–44, 4× к 45–49, 6× к 50–54, 7× к 55–59, 8× к 60–66 и примерно 10× к выходу на пенсию в 67 лет.

Пример расчёта

Допустим, вы зарабатываете $80 000 в год, и вам 45 лет. Коэффициент для возраста 45–49 лет равен 4×, поэтому целевой капитал составит

$$80\,000 \times 4 = \$320\,000$$Если сейчас у вас накоплено $200 000, то до цели не хватает $120 000, а ваш прогресс — 62,5%.

Частые вопросы

Это точные цифры? Нет. Это общие ориентиры. Ваша реальная сумма зависит от образа жизни, возраста выхода на пенсию, пенсионных или государственных выплат и доходности инвестиций.

Учитывать ли стоимость жилья? Большинство ориентиров считают именно инвестируемые и пенсионные накопления, а не основное жильё, в котором вы живёте. Но вы можете указать любую сумму капитала на своё усмотрение.

Мне меньше 30, и цель равна нулю — почему? Первый рубеж (1× зарплаты) приходится примерно на 30 лет. До этого возраста правило не задаёт конкретную кратность, а просто советует выработать привычку откладывать деньги.