Mục tiêu tài sản ròng theo bội số thu nhập là gì?

Công cụ này ước tính số tiền bạn nên tích lũy được khi đạt đến một độ tuổi nhất định, tính theo bội số của mức lương năm. Nó dựa trên các mốc tiết kiệm phổ biến theo độ tuổi (tương tự như những con số mà Fidelity công bố), biến một bài toán hưu trí phức tạp thành một quy tắc đơn giản, dễ nhớ: đến từng độ tuổi cụ thể, khoản tiết kiệm đã đầu tư của bạn nên bằng một bội số tăng dần so với thu nhập. Đây là chuẩn của Mỹ, nên hãy xem nó như một khung tham khảo — ở Việt Nam chưa có lương hưu hay an sinh xã hội tương đương, vì vậy bạn có thể cần điều chỉnh con số cho phù hợp với hoàn cảnh riêng.

Cách sử dụng

Nhập mức lương gộp hằng năm, độ tuổi hiện tại, và (không bắt buộc) khoản tiết kiệm hoặc tài sản ròng có thể đầu tư mà bạn đang có. Công cụ sẽ chọn bội số phù hợp với độ tuổi, nhân với lương của bạn để ra mục tiêu, rồi cho biết bạn còn cách mục tiêu đó bao xa.

Giải thích công thức

Phương trình cốt lõi là Mục tiêu = Lương năm × Hệ số bội số theo tuổi.

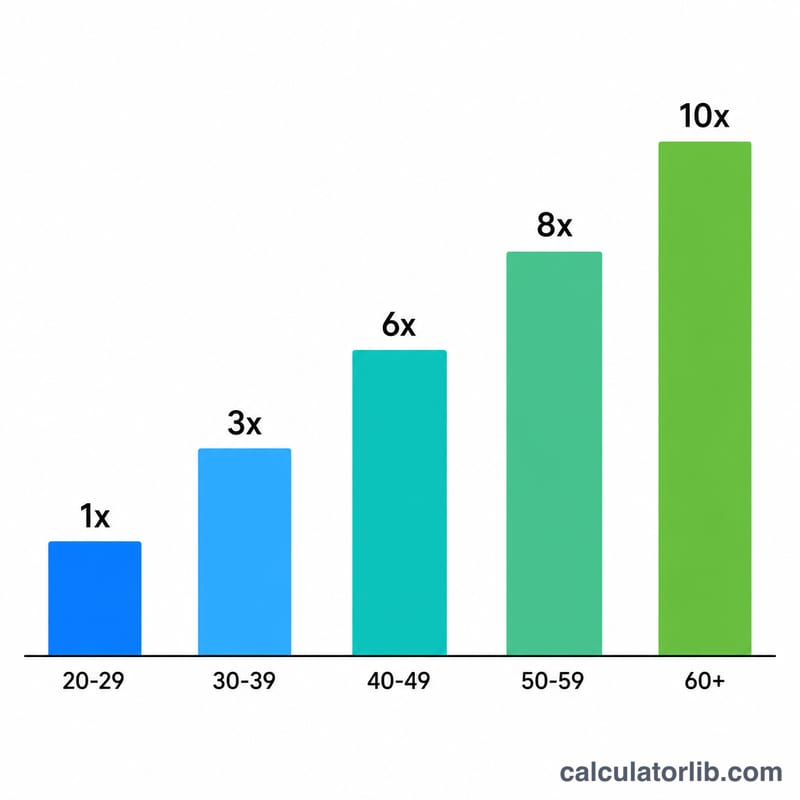

$$\text{Mục tiêu} = \text{Lương năm} \times f(\text{Tuổi})$$Hệ số tăng dần theo độ tuổi để phản ánh khoảng thời gian còn lại cho tiền của bạn sinh lời kép. Các mốc phổ biến là: 1× lương ở tuổi 30–34, 2× ở tuổi 35–39, 3× ở tuổi 40–44, 4× ở tuổi 45–49, 6× ở tuổi 50–54, 7× ở tuổi 55–59, 8× ở tuổi 60–66, và khoảng 10× khi nghỉ hưu ở tuổi 67.

$$f(\text{Tuổi}) = \begin{cases} 0 & \text{Tuổi} < 30 \\ 1 & 30 \le \text{Tuổi} < 35 \\ 2 & 35 \le \text{Tuổi} < 40 \\ 3 & 40 \le \text{Tuổi} < 45 \\ 4 & 45 \le \text{Tuổi} < 50 \\ 6 & 50 \le \text{Tuổi} < 55 \\ 7 & 55 \le \text{Tuổi} < 60 \\ 8 & 60 \le \text{Tuổi} < 67 \\ 10 & \text{Tuổi} \ge 67 \end{cases}$$

Ví dụ minh họa

Giả sử bạn kiếm được 80.000 USD và đang ở tuổi 45. Hệ số cho độ tuổi 45–49 là 4×, vậy mục tiêu tài sản ròng của bạn là \(80.000 \times 4 = 320.000\) USD.

$$\text{Mục tiêu} = 80{.}000 \times 4 = 320{.}000 \text{ USD}$$Nếu hiện tại bạn đã tiết kiệm được 200.000 USD, thì khoảng cách đến mục tiêu là 120.000 USD và tiến độ của bạn đạt 62,5%.

$$\text{Khoảng cách} = 320{.}000 - 200{.}000 = 120{.}000 \text{ USD}$$

Câu hỏi thường gặp

Những con số mục tiêu này có chính xác không? Không. Đây chỉ là hướng dẫn chung. Con số thực tế của bạn phụ thuộc vào lối sống, độ tuổi nghỉ hưu, lương hưu hay thu nhập an sinh xã hội, và lợi suất đầu tư.

Tôi có nên tính cả giá trị căn nhà đang ở không? Phần lớn các mốc chuẩn chỉ tính khoản tiết kiệm có thể đầu tư hoặc tiền hưu trí, chứ không tính căn nhà chính bạn đang ở. Tuy nhiên, bạn hoàn toàn có thể nhập bất kỳ con số tài sản ròng nào bạn muốn.

Tôi dưới 30 tuổi và mục tiêu hiển thị bằng 0 — vì sao vậy? Các mốc đầu tiên đặt cột mốc khởi điểm (1× lương) vào khoảng tuổi 30, nên trước độ tuổi đó quy tắc này chủ yếu khuyến khích bạn xây dựng thói quen tiết kiệm chứ chưa đòi hỏi đạt một bội số cụ thể.