Qu'est-ce que l'objectif de patrimoine net en multiple du salaire ?

Ce calculateur estime le montant que vous devriez avoir épargné à un âge donné, exprimé en multiple de votre salaire annuel. Il s'appuie sur des repères d'épargne populaires liés à l'âge (proches de ceux publiés par Fidelity, un gestionnaire d'actifs américain), qui transforment une question complexe de préparation à la retraite en une règle simple et facile à retenir : à certains âges, votre épargne investie devrait correspondre à un multiple croissant de vos revenus. À noter : ces repères proviennent du monde anglo-saxon ; en France, la logique reste pertinente, mais le système de retraite par répartition et les dispositifs comme le PER ou l'assurance-vie modifient l'ampleur de l'effort d'épargne nécessaire.

Comment l'utiliser

Indiquez votre salaire annuel brut, votre âge actuel et, si vous le souhaitez, votre épargne actuelle ou votre patrimoine net investissable. Le calculateur sélectionne le multiple correspondant à votre tranche d'âge, le multiplie par votre salaire pour établir un objectif, puis vous montre la distance qui vous en sépare.

La formule expliquée

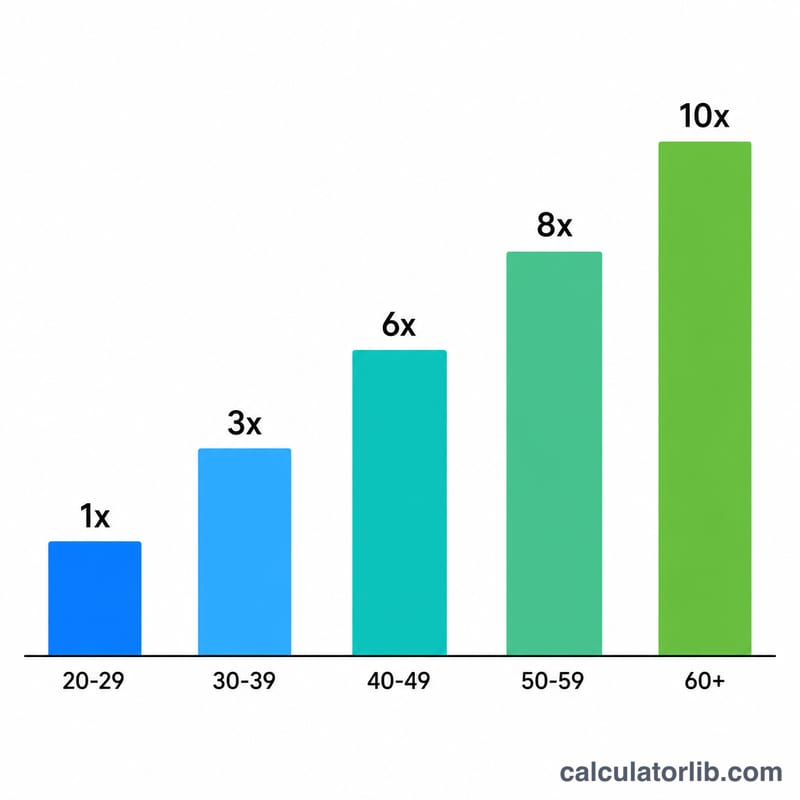

L'équation de base est Objectif = Salaire annuel × Facteur multiplicateur lié à l'âge. Ce facteur augmente avec l'âge pour refléter le temps dont vous disposez encore pour faire fructifier votre capital. Les repères courants sont : 1× le salaire entre 30 et 34 ans, 2× entre 35 et 39 ans, 3× entre 40 et 44 ans, 4× entre 45 et 49 ans, 6× entre 50 et 54 ans, 7× entre 55 et 59 ans, 8× entre 60 et 66 ans, et environ 10× au moment de la retraite à 67 ans.

$$\begin{gathered} \text{Objectif} = \text{Salaire annuel} \times f(\text{Âge}) \\[1.2em] \text{Écart} = \text{Objectif} - \text{Épargne actuelle} \\[1.2em] \text{où}\quad f(\text{Âge}) = \begin{cases} 0 & \text{Âge} < 30 \\ 1 & 30 \le \text{Âge} < 35 \\ 2 & 35 \le \text{Âge} < 40 \\ 3 & 40 \le \text{Âge} < 45 \\ 4 & 45 \le \text{Âge} < 50 \\ 6 & 50 \le \text{Âge} < 55 \\ 7 & 55 \le \text{Âge} < 60 \\ 8 & 60 \le \text{Âge} < 67 \\ 10 & \text{Âge} \ge 67 \end{cases} \end{gathered}$$

Exemple chiffré

Imaginons que vous gagniez 80 000 $ et que vous ayez 45 ans. Le facteur pour la tranche 45-49 ans est de 4×, donc votre objectif de patrimoine net s'élève à $$80\,000 \times 4 = 320\,000\ \$$$ 320 000 $. Si vous disposez actuellement de 200 000 $ d'épargne, l'écart par rapport à l'objectif est de 120 000 $ et votre progression atteint 62,5 %.

Questions fréquentes

Ces objectifs sont-ils exacts ? Non. Ce sont des repères généraux. Votre chiffre réel dépend de votre mode de vie, de votre âge de départ à la retraite, de vos pensions (retraite de base, complémentaire ou équivalents étrangers) et du rendement de vos placements.

Dois-je inclure la valeur de mon logement ? La plupart des repères comptabilisent l'épargne investie ou retraite plutôt que votre résidence principale, mais vous restez libre d'intégrer le montant de patrimoine net de votre choix.

J'ai moins de 30 ans et l'objectif est à zéro — pourquoi ? Les premiers repères fixent le premier jalon (1× le salaire) autour de 30 ans. Avant cet âge, la règle vous invite surtout à prendre l'habitude d'épargner plutôt qu'à atteindre un multiple précis.