Qu'est-ce que le calculateur de projection de patrimoine net ?

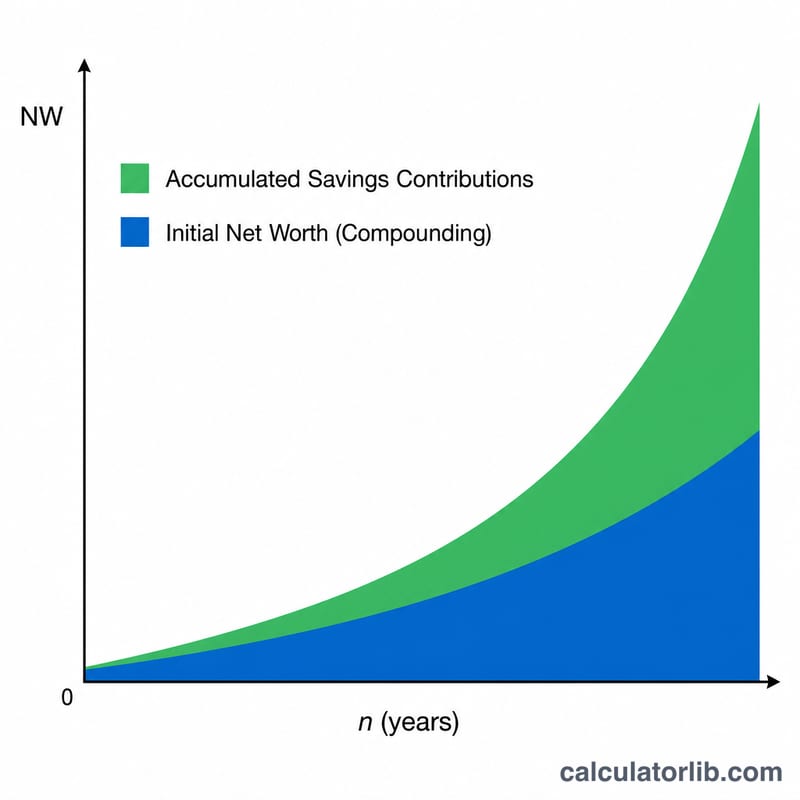

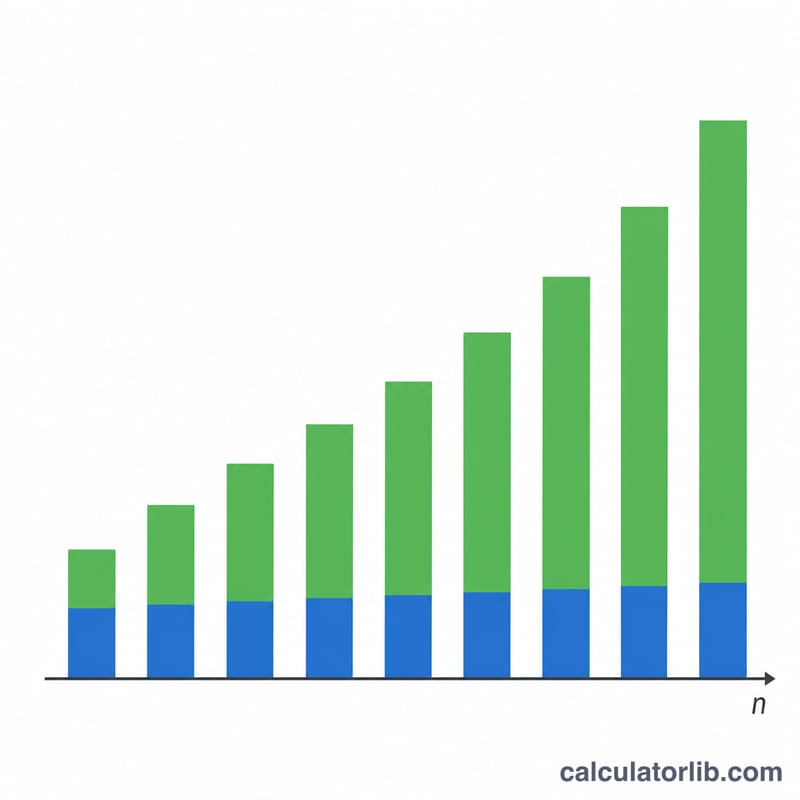

Cet outil estime la façon dont votre patrimoine net pourrait croître au fil du temps en combinant la croissance composée de vos actifs actuels avec la valeur future de votre épargne annuelle régulière. Il s'avère précieux pour préparer votre retraite, suivre vos objectifs financiers à long terme et mesurer toute la puissance des intérêts composés. Le calculateur fonctionne quelle que soit la devise : les montants sont affichés en dollars, mais les calculs s'appliquent aussi bien à l'euro qu'à toute autre monnaie.

Comment l'utiliser

Saisissez votre patrimoine net actuel, le montant que vous épargnez et investissez chaque année, un taux de croissance annuel attendu (un portefeuille mixte actions/obligations sur le long terme est souvent estimé entre 5 et 8 %) et le nombre d'années sur lequel projeter. Le résultat affiche votre patrimoine net futur projeté, détaillé en plusieurs volets : la croissance de vos actifs existants, la croissance de votre épargne future, le total réellement versé et la plus-value totale générée par vos placements au-delà de vos versements.

La formule expliquée

Patrimoine net futur =

$$FV = P\,(1+r)^{n} + S\cdot\frac{(1+r)^{n}-1}{r}$$où \(r\) correspond au taux de croissance annuel exprimé en décimale et \(n\) au nombre d'années. Le premier terme capitalise votre patrimoine existant ; le second représente la valeur future d'une annuité ordinaire (versements effectués en fin de chaque année). Si \(r\) est égal à 0, le terme lié à l'épargne se résume simplement à \(\text{ÉpargneAnnuelle} \times n\).

Exemple chiffré

Avec un patrimoine net actuel de 250 000 $, une épargne annuelle de 10 000 $, un taux de croissance de 7 % et un horizon de 20 ans : \((1{,}07)^{20} \approx 3{,}8697\). Le patrimoine actuel grimpe à \(250\,000 \times 3{,}8697 \approx 967\,423\) $. L'épargne progresse jusqu'à

$$10\,000 \times \frac{3{,}8697 - 1}{0{,}07} \approx 410\,016 \text{ \$}$$Le patrimoine net projeté atteint au total ≈ 1 377 439 $, dont environ 927 439 $ proviennent de la plus-value des placements.

Questions fréquentes

L'inflation est-elle prise en compte ? Non : les valeurs affichées sont nominales. Pour obtenir un résultat réel (corrigé de l'inflation), utilisez un taux de croissance net de l'inflation anticipée.

Les versements ont-ils lieu en début ou en fin d'année ? Ce modèle part du principe que les versements sont effectués en fin d'année (annuité ordinaire), ce qui constitue la convention standard.

Le taux de croissance est-il garanti ? Non. Les rendements des marchés varient d'une année à l'autre : il s'agit d'une projection lissée, fournie uniquement à titre indicatif pour vos prévisions.