Что такое калькулятор прогноза капитала?

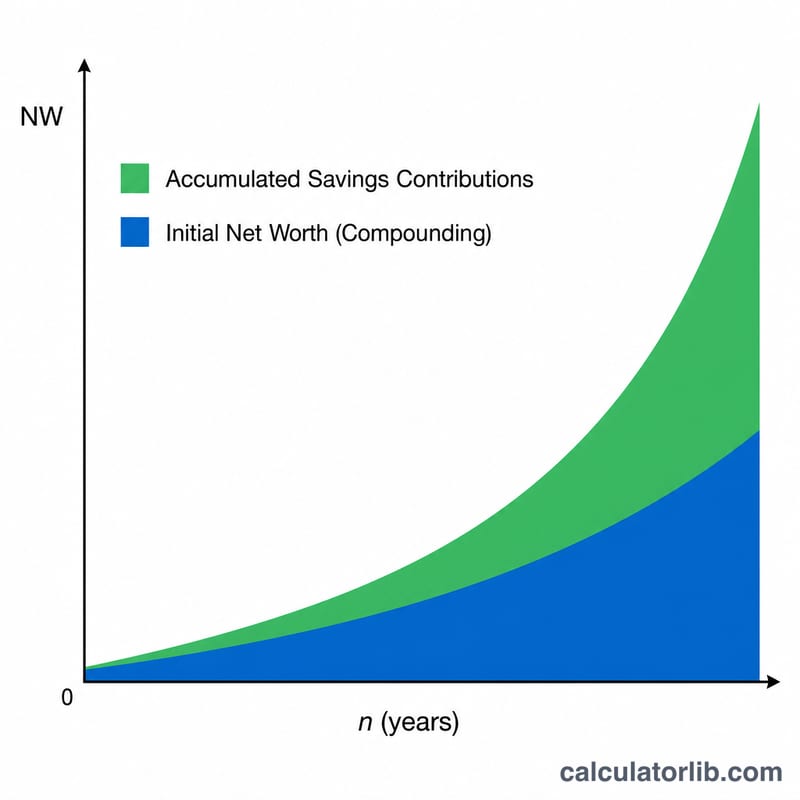

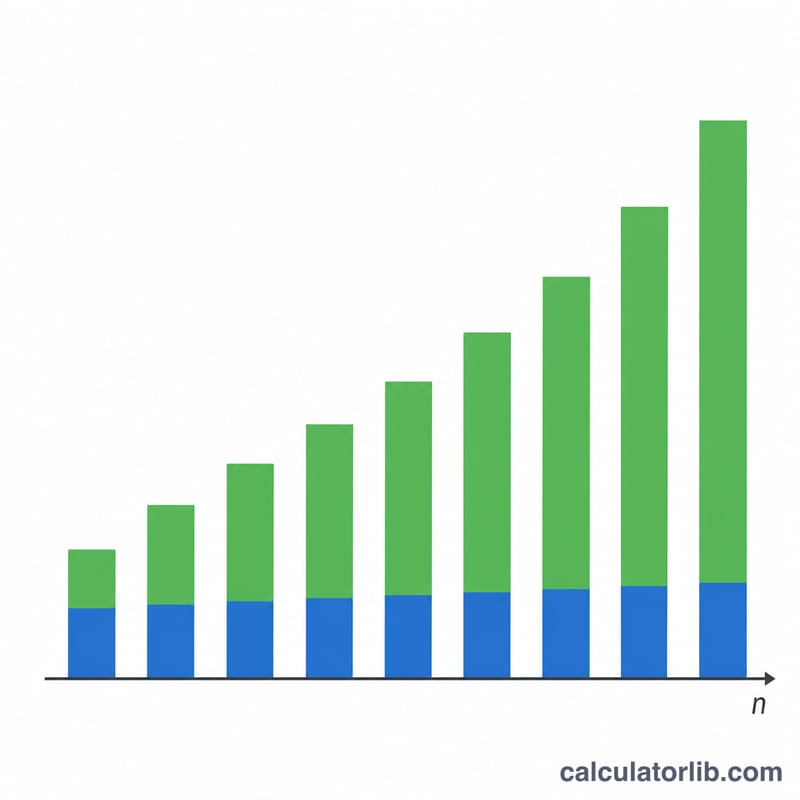

Этот калькулятор показывает, как ваш чистый капитал может вырасти со временем: он учитывает сложный процент по уже накопленным активам и будущую стоимость ваших регулярных ежегодных взносов. Инструмент пригодится для планирования пенсии, отслеживания долгосрочных финансовых целей и понимания силы сложного процента. Расчёт не привязан к конкретной валюте — суммы показаны в долларах, но формула одинаково работает для рублей, евро или любой другой валюты.

Как пользоваться калькулятором

Укажите свой текущий чистый капитал, сумму, которую вы откладываете и инвестируете каждый год, ожидаемую годовую ставку роста (для долгосрочного портфеля из акций и облигаций её часто оценивают в 5–8%) и число лет для прогноза. В результате вы увидите прогнозируемый будущий капитал с разбивкой: рост уже имеющихся активов, рост будущих накоплений, общая сумма ваших фактических взносов и совокупный инвестиционный доход сверх этих взносов.

Разбор формулы

Будущий капитал:

$$FV = P\,(1+r)^{n} + S\cdot\frac{(1+r)^{n}-1}{r}$$где \(r\) — годовая ставка роста в виде десятичной дроби, а \(n\) — число лет. Первое слагаемое наращивает по сложному проценту уже имеющийся капитал; второе — это будущая стоимость обычного аннуитета (взносы вносятся в конце каждого года). Если \(r\) равно 0, второе слагаемое упрощается до \(\text{ЕжегодныеВзносы} \times n\).

Пример расчёта

Возьмём текущий капитал 250 000 $, ежегодные сбережения 10 000 $, ставку роста 7% и срок 20 лет: \((1{,}07)^{20} \approx 3{,}8697\). Текущий капитал вырастает до \(250\,000 \times 3{,}8697 \approx 967\,423\) $. Накопления вырастают до \(10\,000 \times \dfrac{3{,}8697 - 1}{0{,}07} \approx 410\,016\) $. Итоговый прогнозируемый капитал \(\approx 1\,377\,439\) $, из которых примерно 927 439 $ — это инвестиционный доход.

Частые вопросы

Учитывается ли инфляция? Нет — расчёт показывает номинальные значения. Чтобы оценить реальный (с поправкой на инфляцию) результат, используйте ставку роста за вычетом ожидаемой инфляции.

Взносы вносятся в начале или в конце года? Модель исходит из взносов в конце года (обычный аннуитет) — это стандартное соглашение.

Гарантирована ли ставка роста? Нет. Доходность рынка меняется год от года; это сглаженный прогноз исключительно для целей планирования.