Qu'est-ce que l'impôt NIIT sur les revenus de placement ?

Le Net Investment Income Tax (NIIT) est une surtaxe fédérale américaine de 3,8 % appliquée aux revenus de placement des contribuables aisés. Instaurée par l'Affordable Care Act, elle se déclare sur le formulaire 8960 de l'IRS et vient s'ajouter à l'impôt sur le revenu ordinaire et à l'impôt sur les plus-values. Ce calculateur s'appuie sur les seuils de revenu brut ajusté modifié (MAGI) de 2024 et s'adresse uniquement aux contribuables américains. En France, il n'existe pas d'équivalent direct : les revenus du capital relèvent plutôt du prélèvement forfaitaire unique (PFU ou « flat tax ») et des prélèvements sociaux.

Comment utiliser ce calculateur

Indiquez vos revenus de placement nets (intérêts, dividendes, plus-values, revenus locatifs et redevances, rentes non qualifiées, après déduction des dépenses associées), votre revenu brut ajusté modifié (MAGI) ainsi que votre statut fiscal. L'outil vous renvoie une estimation de votre surtaxe de 3,8 %.

La formule expliquée

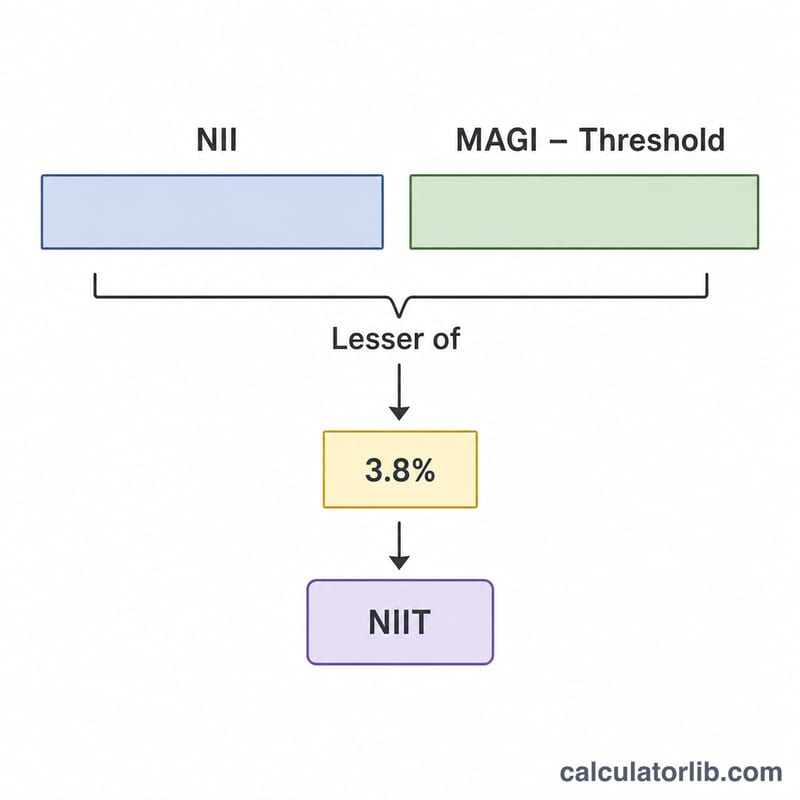

Le NIIT s'applique au plus petit des deux montants suivants : vos revenus de placement nets, ou la part de votre MAGI qui dépasse le seuil correspondant à votre statut fiscal.

$$\text{NIIT} = 3{,}8\,\% \times \min\!\left(\text{revenus de placement nets},\ \text{MAGI} - \text{seuil}\right)$$

Seuils pour 2024 : célibataire ou chef de famille (Head of Household) = 200 000 $ ; couple marié déclarant conjointement (Married Filing Jointly) = 250 000 $ ; couple marié déclarant séparément (Married Filing Separately) = 125 000 $. Si votre MAGI est inférieur au seuil, vous ne devez aucun NIIT.

Exemple chiffré

Un couple marié déclarant conjointement perçoit 50 000 $ de revenus de placement nets et affiche un MAGI de 290 000 $. Le dépassement du seuil de 250 000 $ s'élève à 40 000 $. Le plus petit des deux montants, entre 50 000 $ et 40 000 $, est 40 000 $. Le NIIT s'établit donc à \(0{,}038 \times 40\,000\ \$ = \mathbf{1\,520\ \$}\).

Questions fréquentes

Qui paie le NIIT ? Les particuliers, les successions et les trusts dont le MAGI dépasse le seuil et qui perçoivent des revenus de placement nets.

Les seuils sont-ils indexés sur l'inflation ? Non. Les seuils de MAGI sont fixés par la loi et n'ont pas évolué depuis 2013.

Les salaires sont-ils soumis au NIIT ? Non. Les salaires ne sont pas des revenus de placement, même s'ils entrent dans le calcul du MAGI. Ils peuvent en revanche être assujettis à l'Additional Medicare Tax.