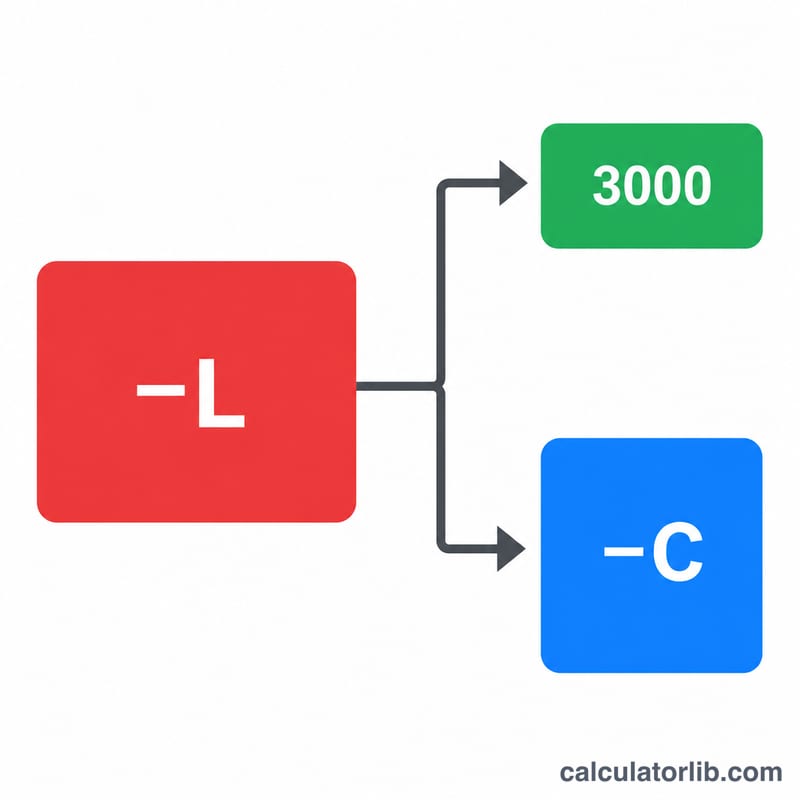

Qu'est-ce que le report d'une perte en capital ?

Ce calculateur concerne l'impôt fédéral américain sur le revenu (règles de l'IRS, l'administration fiscale des États-Unis). En France, le traitement des moins-values diffère : ce outil ne s'applique donc pas à la fiscalité française et vous concerne uniquement si vous êtes imposable aux États-Unis. Lorsque le total de vos pertes en capital dépasse vos gains en capital sur l'année, l'IRS vous autorise à déduire une partie limitée de cette perte nette de vos revenus ordinaires. Pour la plupart des contribuables, le plafond est de 3 000 $ par an (1 500 $ pour les couples mariés déclarant séparément). La part de la perte nette au-delà de ce plafond n'est pas perdue : elle est reportée sur les années fiscales suivantes jusqu'à épuisement complet. Cet outil estime le montant déductible dès maintenant et celui reporté sur l'année suivante.

Comment l'utiliser

Indiquez le total de vos pertes en capital de l'année, le total de vos gains en capital (qui viennent compenser les pertes en priorité) et votre statut de déclaration. Le calculateur soustrait les gains des pertes pour obtenir la perte nette, applique le plafond annuel de déduction, puis affiche le report restant. Les hypothèses reposent sur les règles actuelles de l'IRS : les plafonds de 3 000 $/1 500 $ sont en vigueur depuis de nombreuses années, mais vérifiez toujours les dernières directives de l'IRS ou consultez un fiscaliste.

La formule expliquée

D'abord, perte nette = total des pertes en capital − total des gains en capital (jamais inférieure à zéro). Ensuite, le montant déductible cette année correspond à min(perte nette, plafond), le plafond étant de 3 000 $ (ou 1 500 $ pour les couples mariés déclarant séparément). Enfin, report = perte nette − montant déductible cette année.

$$\text{Report} = \text{Perte nette} - \min(\text{Perte nette},\, 3000)$$ $$\text{où}\quad \text{Perte nette} = \max\!\left(0,\; \text{Perte en capital} - \text{Gain en capital}\right)$$

Exemple chiffré

Imaginons que vous ayez subi 10 000 $ de pertes en capital et réalisé 2 000 $ de gains en capital, avec une déclaration en tant que célibataire. Perte nette = 10 000 $ − 2 000 $ = 8 000 $. Vous pouvez déduire 3 000 $ cette année, ce qui laisse un report de 8 000 $ − 3 000 $ = 5 000 $ pour l'année suivante.

$$\text{Perte nette} = 10\,000 - 2\,000 = 8\,000$$ $$\text{Report} = 8\,000 - 3\,000 = 5\,000$$

Questions fréquentes

Pendant combien de temps puis-je reporter mes pertes ? Indéfiniment pour l'impôt fédéral, jusqu'à épuisement complet de la perte. Chaque année, vous pouvez déduire jusqu'au plafond annuel.

Les pertes compensent-elles d'abord les gains ? Oui. Les pertes en capital compensent les gains en capital dollar pour dollar avant que ne s'applique la déduction de 3 000 $ sur les revenus ordinaires.

Le plafond est-il différent en cas de déclaration séparée pour un couple marié ? Oui : il est de 1 500 $ par conjoint au lieu de 3 000 $. Sélectionnez ce statut de déclaration pour appliquer le plafond réduit.