ما المقصود بترحيل الخسائر الرأسمالية؟

تنطبق هذه الحاسبة على ضريبة الدخل الفيدرالية في الولايات المتحدة (وفق قواعد مصلحة الضرائب الأمريكية IRS)، فإن كنت مقيمًا أو مكلّفًا ضريبيًا خارجها فقد تختلف القواعد لديك تمامًا. عندما تتجاوز خسائرك الرأسمالية الإجمالية أرباحك الرأسمالية خلال العام، تسمح لك مصلحة الضرائب بخصم جزء محدود من صافي هذه الخسارة من دخلك العادي. وبالنسبة لمعظم المكلّفين يبلغ الحد 3000 دولار سنويًا (أو 1500 دولار في حال الزوجين اللذين يقدّمان إقرارين منفصلين). أما ما يزيد عن هذا الحد فلا يضيع، بل يُرحَّل إلى الأعوام الضريبية التالية حتى يُستنفد بالكامل. تساعدك هذه الأداة على تقدير المبلغ الذي يمكنك خصمه الآن، والمبلغ الذي يُرحَّل إلى العام المقبل.

طريقة الاستخدام

أدخل إجمالي خسارتك الرأسمالية خلال العام، وإجمالي ربحك الرأسمالي (الذي يُخصم من الخسائر أولًا)، ثم حدّد حالتك الضريبية. تطرح الحاسبة الأرباح من الخسائر لتحديد صافي الخسارة، ثم تطبّق الحد السنوي للخصم، وتعرض المبلغ المتبقي المُرحَّل. وتستند الفرضيات إلى قواعد مصلحة الضرائب الأمريكية الحالية؛ فقد ظلّت الحدود 3000/1500 دولار لسنوات طويلة، لكن يُستحسن دائمًا التأكد من أحدث إرشادات المصلحة أو استشارة مختص ضرائب.

شرح المعادلة

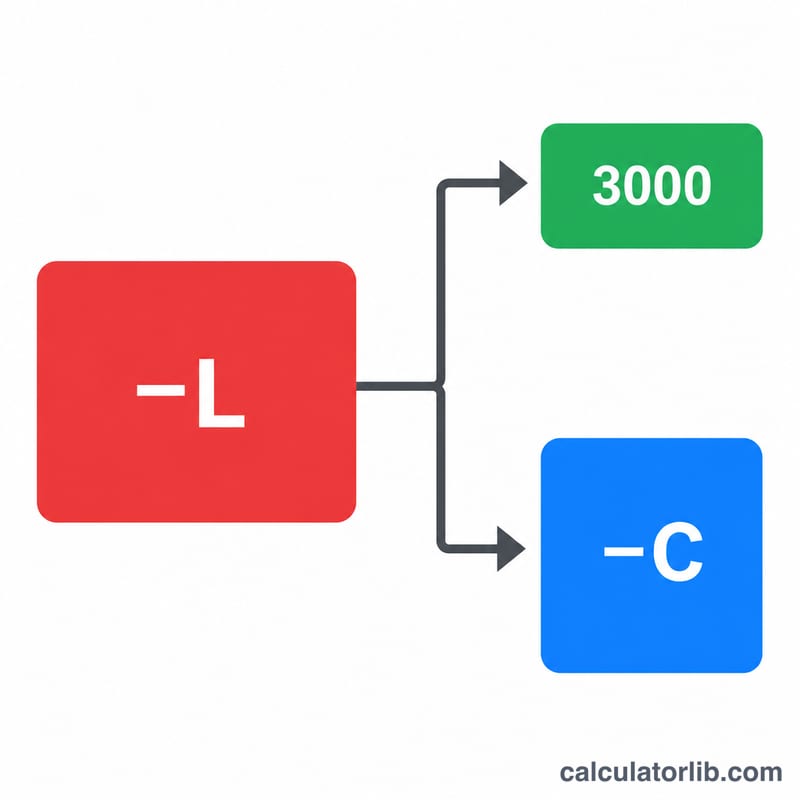

أولًا: صافي الخسارة = إجمالي الخسارة الرأسمالية − إجمالي الربح الرأسمالي (ولا يقل أبدًا عن صفر). ثم يكون المبلغ الذي يمكنك خصمه هذا العام هو القيمة الأصغر بين (صافي الخسارة، الحد)، حيث الحد 3000 دولار (أو 1500 دولار للزوجين اللذين يقدّمان إقرارين منفصلين). وأخيرًا: المبلغ المُرحَّل = صافي الخسارة − المبلغ القابل للخصم هذا العام.

$$\text{Carryover} = \max\!\left(0,\; \text{Capital Loss} - \text{Capital Gain}\right) - \min(\text{Net Loss},\, 3000)$$

مثال تطبيقي

لنفترض أنك تكبّدت خسائر رأسمالية بقيمة 10000 دولار، وحققت أرباحًا رأسمالية بقيمة 2000 دولار، وتقدّم إقرارك بصفة أعزب. إذًا: صافي الخسارة = \(10000 - 2000 = 8000\) دولار. يمكنك خصم 3000 دولار هذا العام، فيتبقى مبلغ مُرحَّل قدره \(8000 - 3000 =\) 5000 دولار إلى العام المقبل.

الأسئلة الشائعة

إلى متى يمكنني ترحيل الخسائر؟ إلى أجل غير محدد في الضرائب الفيدرالية، حتى تُستنفد الخسارة بالكامل. وفي كل عام يمكنك خصم ما لا يتجاوز الحد السنوي.

هل تُخصم الخسائر من الأرباح أولًا؟ نعم. تُقاص الخسائر الرأسمالية مع الأرباح الرأسمالية دولارًا بدولار قبل تطبيق خصم الـ 3000 دولار من الدخل العادي.

هل يختلف الحد عند تقديم إقرارين منفصلين للزوجين؟ نعم، إذ يصبح 1500 دولار لكل زوج بدلًا من 3000 دولار. اختر هذه الحالة الضريبية لتطبيق الحد الأدنى.