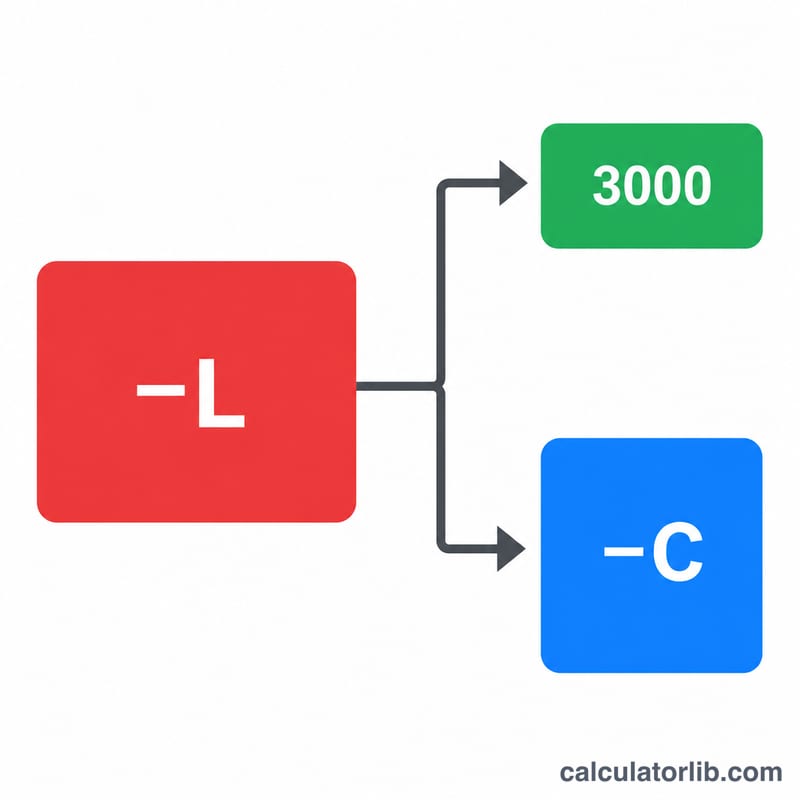

Sermaye Zararı Devri Nedir?

Bu hesaplama aracı, Amerika Birleşik Devletleri federal gelir vergisi (IRS kuralları) için geçerlidir; Türkiye'deki vergi mevzuatından farklı çalışır. Bir yıl içindeki toplam sermaye zararlarınız sermaye kazançlarınızı aştığında, IRS bu net zararın sınırlı bir kısmını olağan gelirinizden düşmenize izin verir. Çoğu mükellef için bu sınır yılda 3.000 $'dır (evli olup ayrı beyan verenler için 1.500 $). Bu sınırı aşan net zarar kaybolmaz — tamamen kullanılana kadar gelecek vergi yıllarına devreder. Bu araç, şu an ne kadar düşebileceğinizi ve gelecek yıla ne kadar devredeceğini tahmin eder.

Nasıl Kullanılır?

Yıl içindeki toplam sermaye zararınızı, toplam sermaye kazancınızı (önce zararları mahsup eder) ve beyan durumunuzu girin. Hesaplama aracı kazançları zararlardan çıkararak net zararınızı bulur, yıllık düşüm sınırını uygular ve kalan devir tutarını gösterir. Varsayımlar güncel IRS kurallarına dayanır; sınırlar uzun yıllardır 3.000 $/1.500 $ olarak uygulanmaktadır, ancak her zaman en güncel IRS rehberini veya bir vergi uzmanını teyit edin.

Formül Açıklaması

Önce, net zarar = toplam sermaye zararı − toplam sermaye kazancı (asla sıfırın altına inmez). Ardından bu yıl düşebileceğiniz tutar min(net zarar, sınır) olur; burada sınır 3.000 $'dır (evli olup ayrı beyan verenler için 1.500 $). Son olarak, devreden tutar = net zarar − bu yıl düşülen tutar.

$$\text{Devir} = \max\!\left(0,\; \text{Sermaye Zararı} - \text{Sermaye Kazancı}\right) - \min(\text{Net Zarar},\, 3000)$$

Örnek Hesaplama

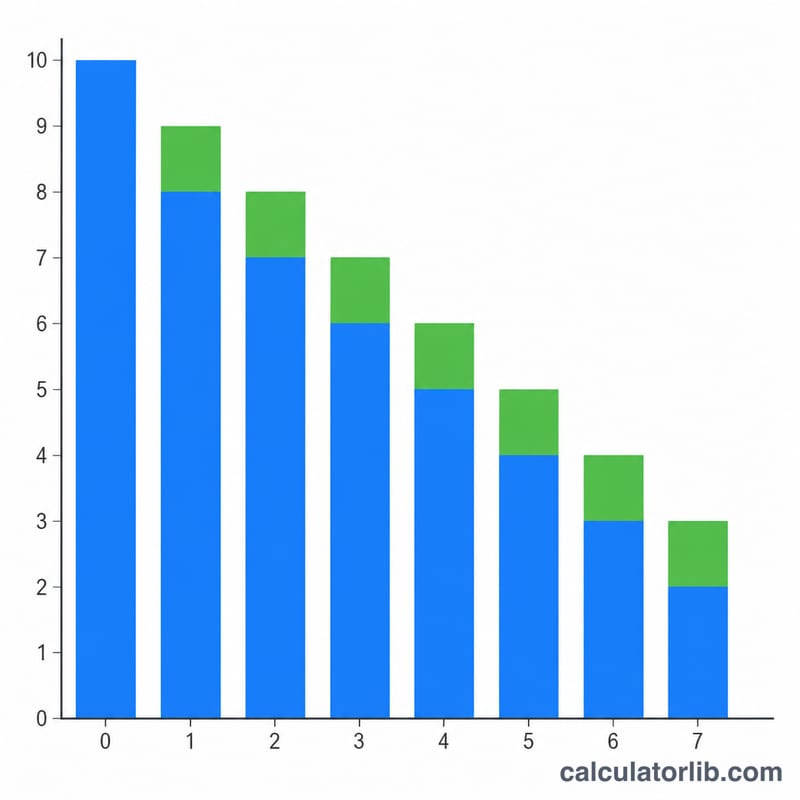

Diyelim ki 10.000 $ sermaye zararınız ve 2.000 $ sermaye kazancınız var ve bekâr olarak beyan veriyorsunuz. Net zarar = \(10.000\,\$ - 2.000\,\$ = 8.000\,\$\). Bu yıl 3.000 $ düşebilir, böylece gelecek yıla $$10.000\,\$ - 3.000\,\$ = \mathbf{5.000\,\$}$$ devredebilirsiniz.

Sıkça Sorulan Sorular

Zararları ne kadar süre devredebilirim? Federal vergiler açısından süresiz olarak, zarar tamamen tükenene kadar. Her yıl yıllık sınıra kadar düşüm yapabilirsiniz.

Zararlar önce kazançları mı mahsup eder? Evet. Sermaye zararları, 3.000 $'lık olağan gelir düşümü uygulanmadan önce sermaye kazançlarını birebir mahsup eder.

Evli olup ayrı beyan verenler için sınır farklı mı? Evet — her eş için 3.000 $ yerine 1.500 $'dır. Daha düşük sınırı uygulamak için bu beyan durumunu seçin.