Bu Hesaplama Aracı Ne İşe Yarar?

Bu araç, Amerika Birleşik Devletleri'nde çalışanlara verilen hisse senedi opsiyonlarını kullandığınızda (exercise) ödemeniz gereken vergiyi tahmin eder. Opsiyonunuzu kullandığınızda, hisselerin gerçeğe uygun piyasa değeri (FMV) ile sizin kullanım fiyatınız (strike) arasındaki fark kâr farkı (bargain element / spread) olarak adlandırılır. Nitelikli Olmayan Hisse Senedi Opsiyonlarında (NSO), bu fark opsiyonun kullanıldığı yılda olağan gelir olarak vergilendirilir. Teşvik Edici Hisse Senedi Opsiyonlarında (ISO) ise bu fark genellikle kullanım anında normal gelir vergisine tabi değildir; ancak Alternatif Asgari Vergi'yi (AMT) tetikleyebilir. Bu hesaplama aracı, NSO'lar için standart uygulama olan basit olağan gelir modelini kullanır. Bu kuralların tamamı ABD vergi sistemine özgüdür; Türkiye'deki vergilendirme farklılık gösterir; bu nedenle sonuçları yalnızca ABD bağlamında değerlendirmeniz gerekir.

Nasıl Kullanılır?

Kullanmayı planladığınız hisse adedini, hisse başına kullanım fiyatınızı (opsiyon sözleşmenizde belirlenmiştir), hisse başına güncel gerçeğe uygun piyasa değerini (FMV) ve marjinal vergi oranınızı girin. Araç; hisse başına farkı, toplam olağan geliri, tahmini vergiyi, nakit kullanım maliyetinizi ve vergi sonrası net kâr farkını hesaplar.

Formülün Açıklaması

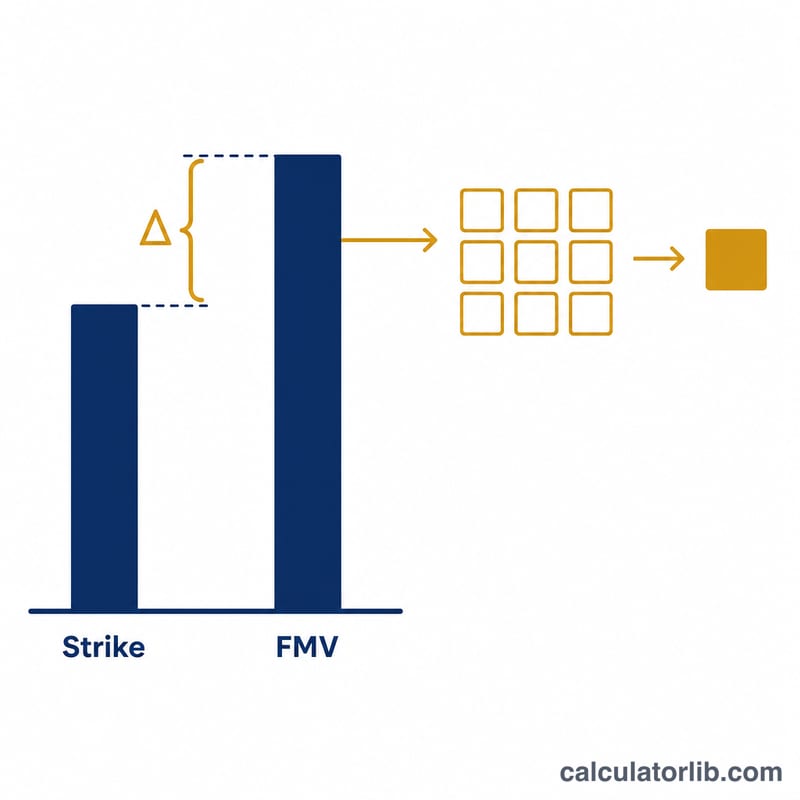

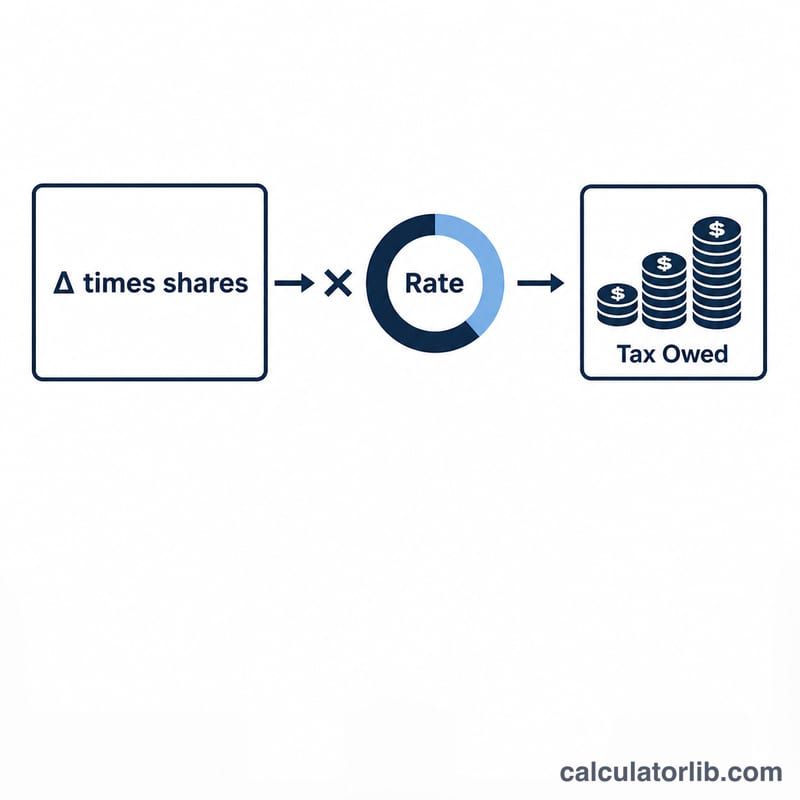

Hesaplamanın temeli oldukça basittir:

$$\text{Gelir} = \left(\text{FMV} - \text{Kullanım Fiyatı}\right) \times \text{Hisse Adedi}$$ve

$$\text{Vergi} = \text{Gelir} \times \text{Oran}$$Hisseleri satın almak için gerçekten ödediğiniz nakit olan kullanım maliyeti ise \(\text{Kullanım Fiyatı} \times \text{Hisse Adedi}\) şeklinde hesaplanır ve bütçenizi planlayabilmeniz için ayrı olarak gösterilir.

Örnek Hesaplama

Diyelim ki kullanım fiyatı 1,00 $ olan 1.000 hisseyi, FMV 10,00 $ iken kullanıyorsunuz ve marjinal vergi oranınız %32. Hisse başına fark 9,00 $, toplam olağan gelir 9.000 $ ve tahmini vergi \(9.000\ \$ \times 0{,}32 = \mathbf{2.880\ \$}\) olur. Nakit kullanım maliyetiniz ise 1.000 $'dır.

Sıkça Sorulan Sorular

Bu hesaplama ISO'lar için AMT'yi kapsıyor mu? Hayır. ISO opsiyonlarının kullanımı genellikle normal gelir vergisinden muaftır, ancak bir AMT tercih kalemi oluşturabilir. AMT modellemesi için bir vergi danışmanına başvurun.

Kâr farkı, kazancımla aynı şey mi? Kâr farkı, opsiyonu kullandığınız andaki vergilendirilebilir gelirdir. Kullanımdan sonra meydana gelen değer artışı ise sattığınızda sermaye kazancı olarak vergilendirilir.

Hangi oranı girmeliyim? Birleşik marjinal federal (ve geçerliyse eyalet) vergi oranınızı kullanın. Ek ücretler için işverenler genellikle sabit %22 federal oranla stopaj yapar, ancak sizin gerçek oranınız farklı olabilir.

Bu tahmin yalnızca planlama amaçlıdır ve vergi danışmanlığı niteliği taşımaz.