이 계산기의 용도

이 도구는 미국에서 직원 스톡옵션을 행사(exercise)할 때 부담할 수 있는 세금을 추정합니다. 옵션을 행사하면 주식의 공정시장가치(FMV)와 본인의 행사가(strike price) 사이의 차액이 발생하는데, 이를 차익(bargain element) 또는 스프레드라고 부릅니다. 비적격스톡옵션(NSO)의 경우 이 차익은 행사한 해에 일반소득(ordinary income)으로 과세됩니다. 인센티브스톡옵션(ISO)의 경우 행사 시점에는 일반소득세가 부과되지 않는 것이 일반적이지만, 대체최저세(AMT)가 발생할 수 있습니다. 이 계산기는 NSO의 표준 처리 방식인 단순 일반소득 모델을 사용합니다. (참고: 미국 세법에 기반한 도구이며, 한국의 스톡옵션 과세 규정은 행사이익을 근로소득으로 보는 등 적용 방식이 다르므로, 한국 거주자는 국내 세무 규정을 별도로 확인하시기 바랍니다.)

사용 방법

행사하려는 주식 수, 부여 시 정해진 주당 행사가, 현재 주당 공정시장가치(FMV), 그리고 본인의 한계세율을 입력하세요. 계산기는 주당 차익, 총 일반소득, 예상 세액, 행사에 필요한 현금 비용, 그리고 세후 차익을 보여줍니다.

계산 공식 설명

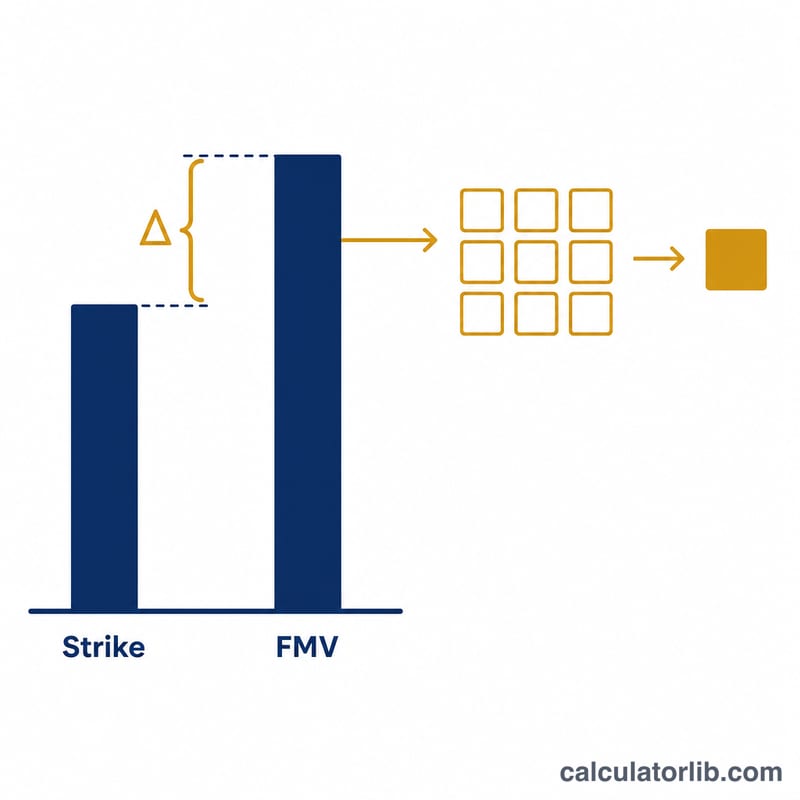

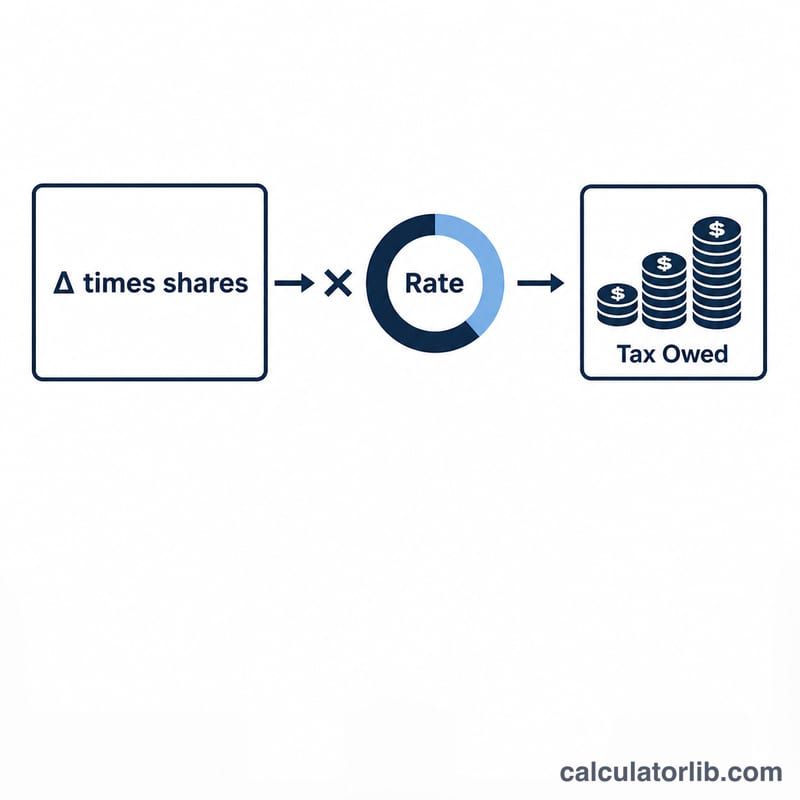

핵심 계산은 간단합니다. 소득 = (FMV − 행사가) × 주식 수이고, 세금 = 소득 × 세율입니다.

$$\text{Tax} = \left[\left(\text{FMV} - \text{Strike}\right) \times \text{Shares}\right] \times \frac{\text{Rate (\%)}}{100}$$

$$\begin{gathered} \text{Tax} = I \times \dfrac{\text{Rate (\%)}}{100} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} I &= \max\!\left(0,\ \left(\text{FMV} - \text{Strike}\right) \times \text{Shares}\right) \\ \text{Net} &= I - \text{Tax} \end{aligned} \right. \end{gathered}$$

행사 비용, 즉 주식을 매입하기 위해 실제로 지불하는 현금은 행사가 × 주식 수로 계산되며, 자금 계획을 세울 수 있도록 별도로 표시됩니다.

계산 예시

예를 들어 행사가가 주당 $1.00인 옵션 1,000주를 FMV가 $10.00일 때 행사하고, 한계세율이 32%라고 가정해 봅시다. 주당 차익은 $9.00, 총 일반소득은 $9,000이며, 예상 세액은 \(\$9{,}000 \times 0.32 = \mathbf{\$2{,}880}\)입니다. 행사에 필요한 현금 비용은 $1,000입니다.

자주 묻는 질문

ISO의 AMT도 포함되나요? 아니요. ISO 행사는 일반적으로 일반소득세를 피할 수 있지만 AMT 가산 항목(preference item)이 될 수 있습니다. AMT 계산이 필요하다면 세무 전문가와 상담하세요.

차익이 곧 제 수익(gain)과 같은가요? 차익은 행사 시점의 과세 대상 소득입니다. 행사 이후 추가로 발생한 가치 상승분은 매도할 때 양도소득(capital gain)으로 과세됩니다.

어떤 세율을 입력해야 하나요? 연방세(및 해당되는 경우 주세)를 합산한 한계세율을 사용하세요. 보충 급여(supplemental wages)의 경우 고용주가 흔히 연방세 정률 22%로 원천징수하지만, 실제 세율은 다를 수 있습니다.

이 추정치는 계획 수립용일 뿐이며 세무 자문이 아닙니다.