Qué hace esta calculadora

Esta herramienta estima el impuesto que podrías tener que pagar al ejercer stock options para empleados en Estados Unidos. Al ejercer, la diferencia entre el valor justo de mercado (VJM, o fair market value, FMV) de las acciones y tu precio de ejercicio (strike) se conoce como bargain element o spread. En el caso de las Non-Qualified Stock Options (NSO), ese spread tributa como renta ordinaria en el año en que se ejerce. En las Incentive Stock Options (ISO), el spread por lo general no está sujeto al impuesto sobre la renta ordinario en el momento del ejercicio, pero puede activar el Impuesto Mínimo Alternativo (AMT, por sus siglas en inglés). Esta calculadora aplica el modelo simple de renta ordinaria, que es el tratamiento estándar de las NSO. Ten en cuenta que se trata de un régimen fiscal estadounidense: en España u otros países las reglas son distintas, así que conviene consultar la normativa local que te aplique.

Cómo usarla

Introduce el número de acciones que piensas ejercer, tu precio de ejercicio por acción (fijado en tu grant), el valor justo de mercado actual por acción y tu tipo impositivo marginal. La calculadora te devuelve el spread por acción, la renta ordinaria total, el impuesto estimado, el coste en efectivo del ejercicio y el spread neto de impuestos.

La fórmula explicada

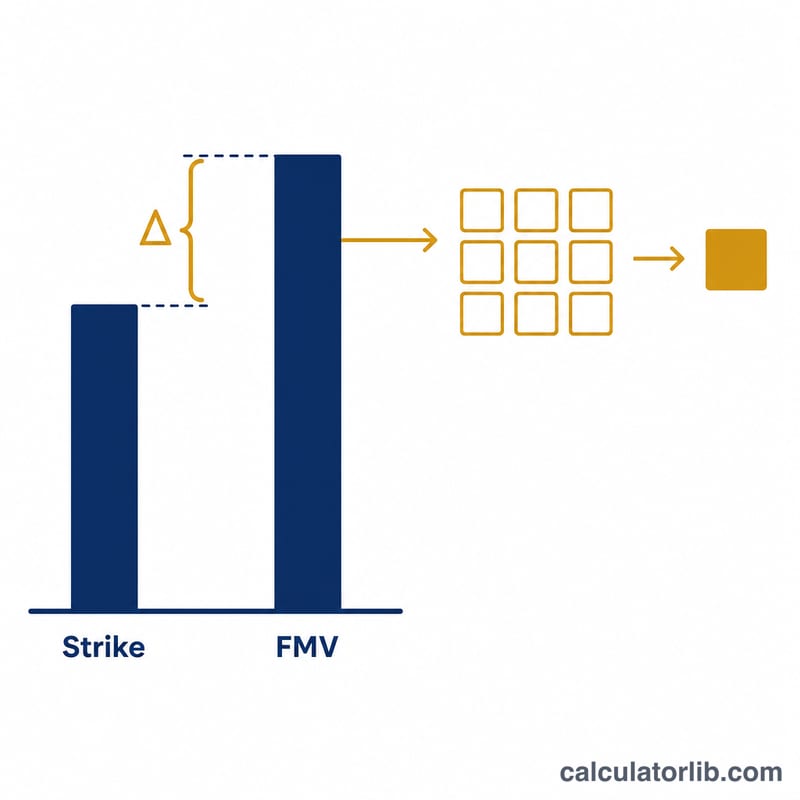

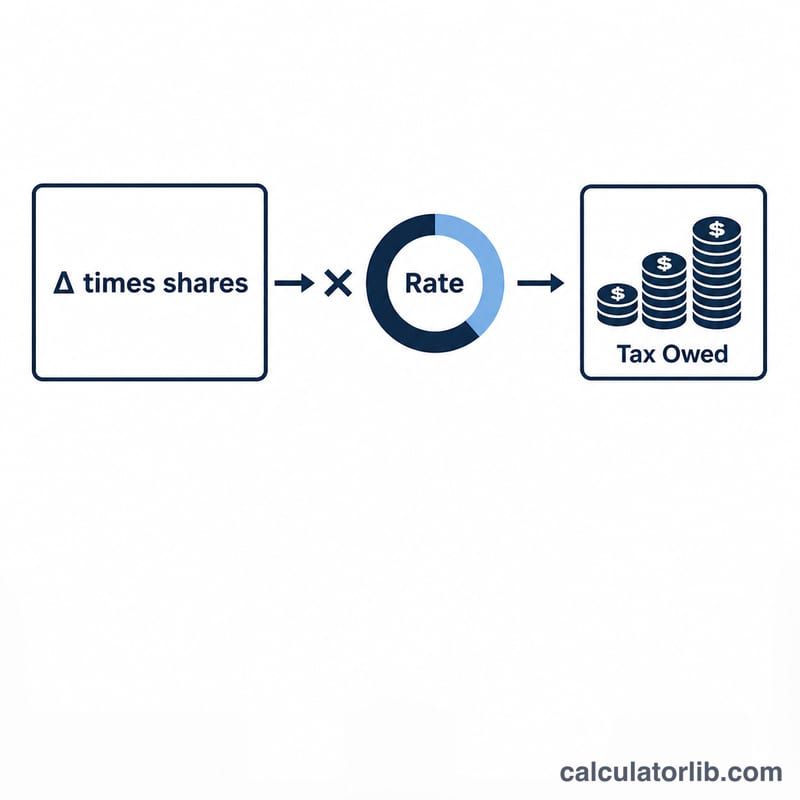

El cálculo es sencillo: $$\text{Renta} = \left(\text{VJM} - \text{Strike}\right) \times \text{Acciones}$$ e $$\text{Impuesto} = \text{Renta} \times \text{Tipo}$$ El coste del ejercicio —el efectivo que realmente desembolsas para comprar las acciones— es \(\text{Strike} \times \text{Acciones}\) y se muestra por separado para que puedas planificar tu presupuesto.

Ejemplo práctico

Supongamos que ejerces 1.000 acciones con un precio de ejercicio de 1,00 $ cuando el VJM es de 10,00 $, y tu tipo marginal es del 32 %. El spread por acción es de 9,00 $, la renta ordinaria total asciende a 9.000 $ y el impuesto estimado es $$9.000\ \$ \times 0{,}32 = \mathbf{2.880\ \$}$$ El coste en efectivo del ejercicio es de 1.000 $.

Preguntas frecuentes

¿Incluye el AMT de las ISO? No. El ejercicio de ISO suele evitar el impuesto sobre la renta ordinario, pero puede generar una partida de preferencia para el AMT. Consulta a un asesor fiscal para modelar el AMT.

¿El spread es lo mismo que mi ganancia? El spread es la renta gravable en el momento del ejercicio. Cualquier revalorización posterior al ejercicio es una ganancia patrimonial que tributa cuando vendes.

¿Qué tipo debo introducir? Utiliza tu tipo marginal combinado, federal (y estatal, si corresponde). En las retribuciones complementarias, los empleadores suelen retener a un tipo federal fijo del 22 %, pero tu tipo real puede ser distinto.

Esta estimación tiene fines de planificación únicamente y no constituye asesoramiento fiscal.