这个计算器能做什么

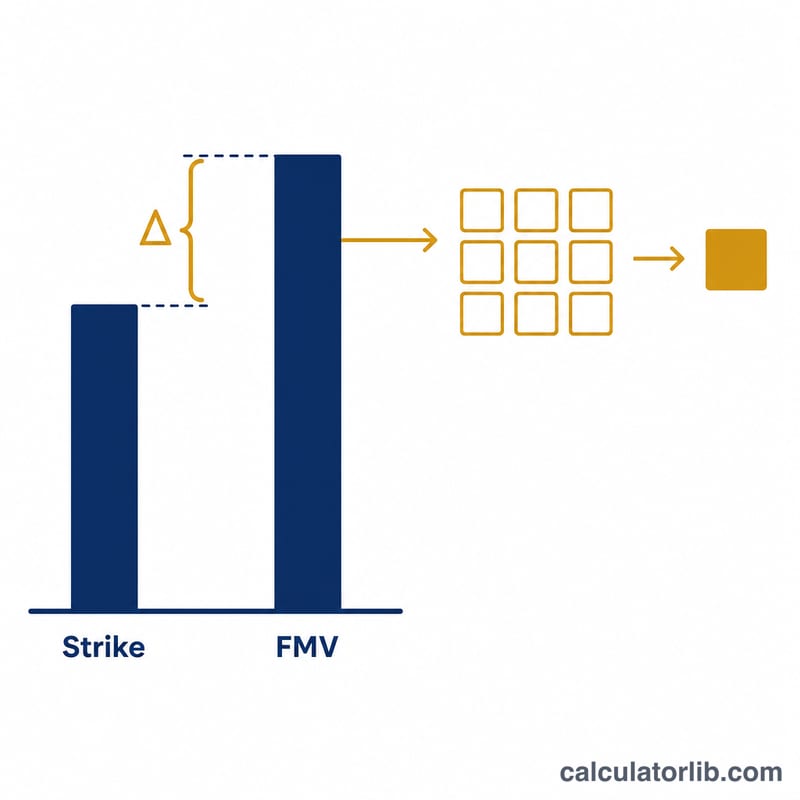

本工具用于估算你在美国行权(exercise)员工股票期权时可能需要缴纳的税款。当你行权时,股票的公允市值(FMV)与你的行权价(执行价)之间的差额,被称为价差(bargain element / spread),也就是你享受到的折价部分。对于非法定股票期权(NSO),这部分价差会在行权当年作为普通收入(ordinary income)征税。对于激励性股票期权(ISO),价差在行权时通常无需缴纳常规所得税,但可能触发替代性最低税(AMT)。本计算器采用简单的普通收入模型,这正是 NSO 的标准计税方式。需要注意的是,这是美国的税务规则,中国并无完全对应的制度,国内员工股权激励的个人所得税计算方式与此不同,请勿直接套用。

如何使用

输入你计划行权的股数、每股行权价(在你的授予协议中已经确定)、当前每股公允市值,以及你的边际税率。计算器会返回每股价差、总普通收入、预估税款、行权所需的现金成本,以及扣税后的价差净额。

公式详解

核心算法很简单:

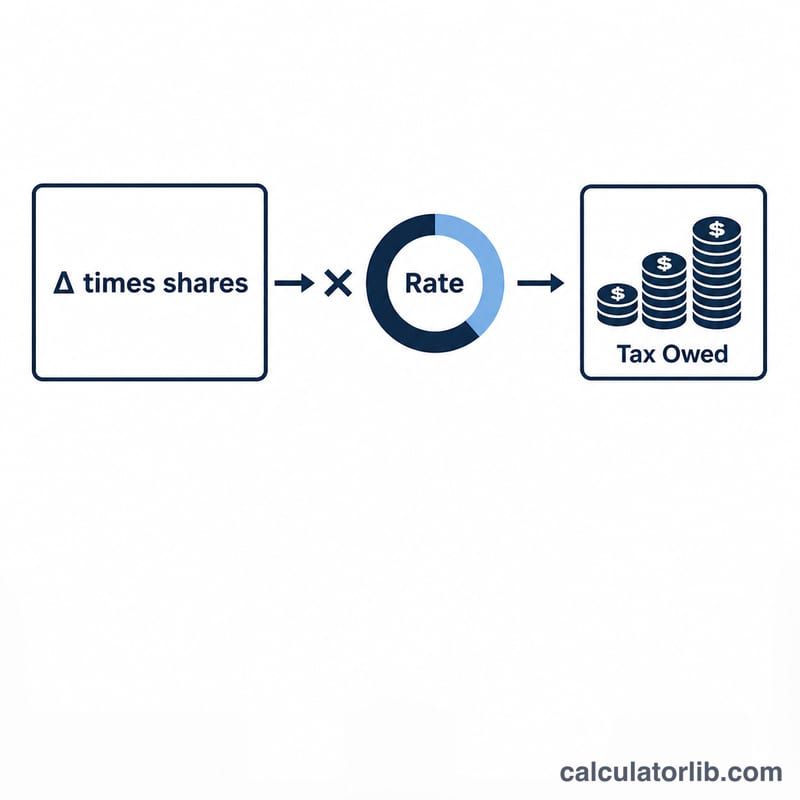

$$\text{收入} = \left(\text{公允市值} - \text{行权价}\right) \times \text{股数}$$ $$\text{税款} = \text{收入} \times \text{税率}$$行权成本,也就是你为购买这些股票实际支付的现金,为 \(\text{行权价} \times \text{股数}\),会单独列出,方便你提前做好资金安排。

实例演示

假设你行权 1,000 股,行权价为每股 $1.00,当时公允市值为每股 $10.00,你的边际税率为 32%。那么每股价差为 $9.00,总普通收入为 $9,000,预估税款为

$$\$9{,}000 \times 0.32 = \mathbf{\$2{,}880}$$你的行权现金成本为 $1,000。

常见问题

这里包含 ISO 的 AMT 吗?不包含。ISO 行权通常可以避开常规所得税,但可能产生 AMT 调整项目。如需进行 AMT 测算,请咨询专业税务顾问。

价差就等于我的收益吗?价差是行权时的应税收入。行权之后股价的进一步上涨属于资本利得,会在你卖出时再行征税。

应该填哪个税率?请使用你的联邦(如适用,加上州)综合边际税率。对于补充性工资,雇主常按 22% 的联邦统一税率预扣,但你的实际税率可能并不相同。

本结果仅供规划参考,不构成税务建议。