這個計算機的用途

本工具用來估算你在美國行使(exercise)員工股票期權時可能需要繳納的稅款。當你行權時,股票公允市價(FMV)與你的行權價(strike price,行使價)之間的差額,稱為價差(bargain element 或 spread)。對於非合格股票期權(NSO),這筆價差會在行權當年被視為普通所得課稅;對於激勵型股票期權(ISO),行權時通常不需繳納一般所得稅,但可能觸發替代性最低稅(AMT)。本計算機採用最常見的普通所得模型,也就是 NSO 的標準計稅方式。

提醒:這套規則屬於美國稅制。若你在台灣或其他地區取得員工認股權,當地對行權與出售的課稅時點與稅率規定不同,請以當地稅法及會計師建議為準。

如何使用

輸入你打算行使的股數、每股行權價(由你的授予合約載明)、目前每股公允市價,以及你的邊際稅率。計算機會回傳每股價差、普通所得總額、預估稅額、現金行權成本,以及扣稅後的淨價差。

公式說明

核心計算其實很單純:

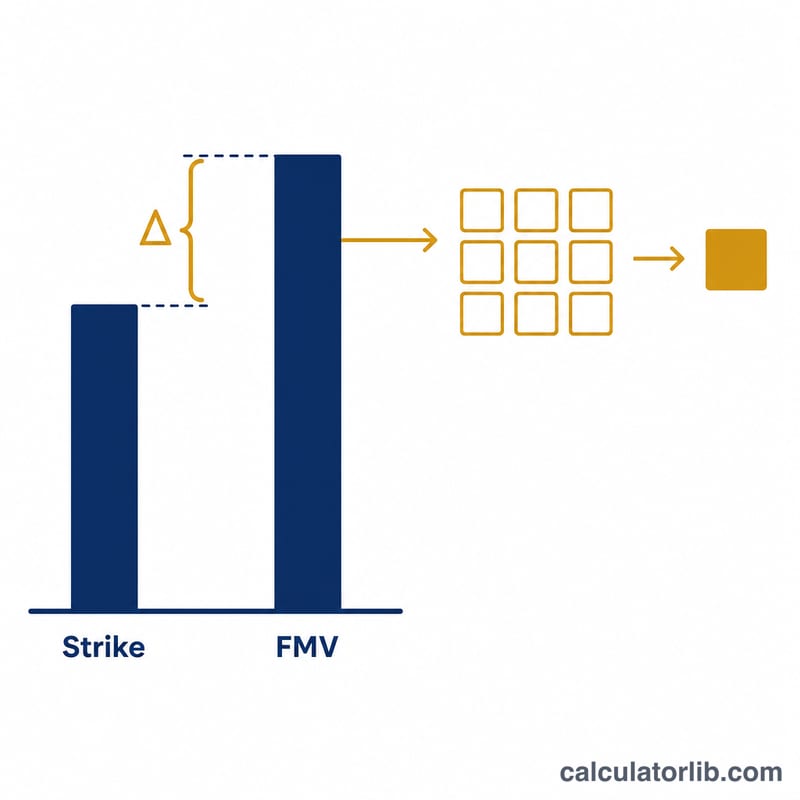

$$\text{所得} = \left(\text{公允市價} - \text{行權價}\right) \times \text{股數}$$而

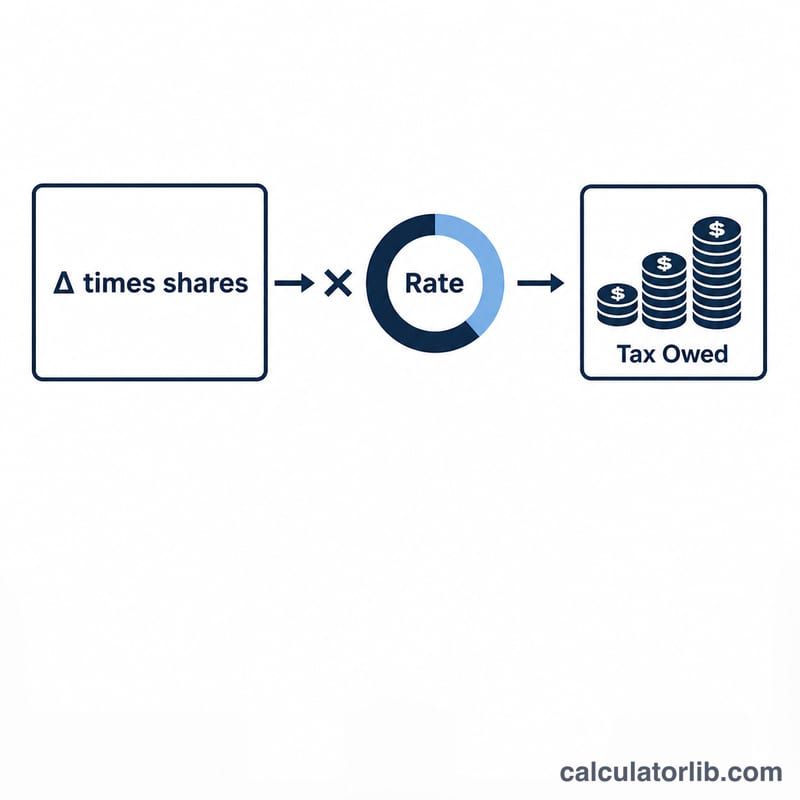

$$\text{稅額} = \text{所得} \times \text{稅率}$$行權成本,也就是你實際掏出來買股票的現金,為 \(\text{行權價} \times \text{股數}\),這一項會單獨列出,方便你預先準備資金。

實際範例

假設你行使 1,000 股,行權價為每股 $1.00,當時公允市價為每股 $10.00,邊際稅率為 32%。則每股價差為 $9.00,普通所得總額為 $9,000,預估稅額為

$$\$9{,}000 \times 0.32 = \mathbf{\$2{,}880}$$你的現金行權成本則為 $1,000。

常見問題

這有計算 ISO 的 AMT 嗎?沒有。行使 ISO 通常可避開一般所得稅,但可能產生 AMT 的稅基調整項目。若需試算 AMT,請諮詢稅務顧問。

價差就等於我的獲利嗎?價差是行權當下的應稅所得。行權之後股價若再上漲,那部分屬於資本利得,會在你出售時才課稅。

稅率該填多少?請填入你聯邦(必要時加上州)的合併邊際稅率。針對額外薪資所得,雇主常以聯邦 22% 的固定稅率預扣,但你的實際稅率可能不同。

本試算僅供規劃參考,不構成稅務建議。