什麼是買權損益計算器?

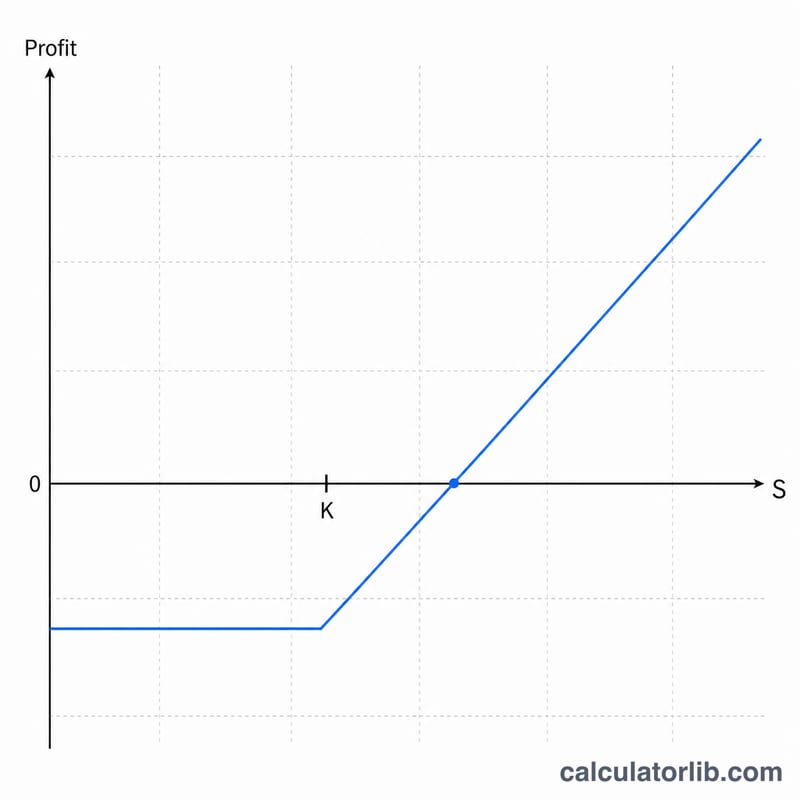

買權(Call Option)賦予持有人「權利」而非「義務」,可在到期前或到期時以固定的履約價(\(K\))買進標的資產。這個計算器會依據標的到期價格(\(S\))、履約價以及你支付的權利金,算出買進買權(Long Call)部位到期時的履約報酬(Payoff)與盈虧,同時顯示損益兩平價格,並支援多口合約換算(美式標準股票選擇權通常一口代表 100 股)。

如何使用

輸入到期時的標的價格、履約價、每股支付的權利金,以及合約口數。計算器會回傳每股履約報酬(內含價值)、扣除權利金後的每股損益、整體部位的總損益,以及損益兩平價格。下單前後都能用它快速比較不同情境。

公式說明

買權到期時的履約報酬就是內含價值:

$$\text{Payoff} = \max(0,\ S - K)$$若標的收在履約價之上,選擇權價值為 \(S - K\);反之則歸零、毫無價值(Payoff 為 0)。計算實際損益時要扣掉一開始付出的成本:

$$\text{損益} = \max(0,\ S - K) - \text{權利金}$$而損益兩平價格(損益為零的點)就是 \(K + \text{權利金}\)。總金額則以每股數字乘上股數=合約口數 \(\times\) 100。

$$\text{Total Profit} = \Big[\max\!\big(0,\ S - K\big) - P\Big] \times 100 \times C$$$$\text{where}\quad \left\{ \begin{aligned} S &= \text{Underlying Price at Expiration} \\ K &= \text{Strike Price} \\ P &= \text{Premium per Share} \\ C &= \text{Contracts} \end{aligned} \right.$$

實際範例

假設你以 5 的權利金買進 1 口履約價 \(K = 100\) 的買權,到期時股價為 \(S = 110\)。每股履約報酬 \(= \max(0,\ 110 - 100) = 10\)。每股損益 \(= 10 - 5 = 5\)。以 100 股計算,總獲利 \(= 5 \times 100 = 500\) 元。損益兩平價格 \(= 100 + 5 = 105\)。

常見問題

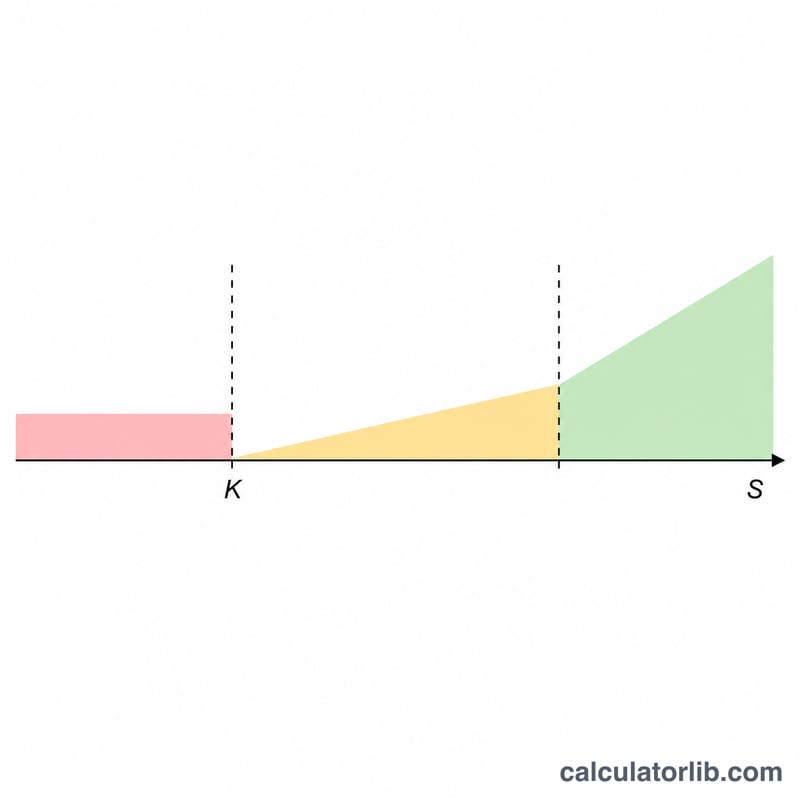

如果股價收在履約價以下會怎樣?買權會變得毫無價值(歸零),你的損失就等於付出的全部權利金。

這有包含手續費或時間價值嗎?沒有,本計算器只呈現到期時的履約損益;交易費用與到期前的時間價值並未計入。

最大損失是多少?對買進買權的部位來說,最大損失僅限於支付的權利金(權利金 \(\times\) 股數)。