Qu'est-ce qu'un calculateur de payoff d'option call ?

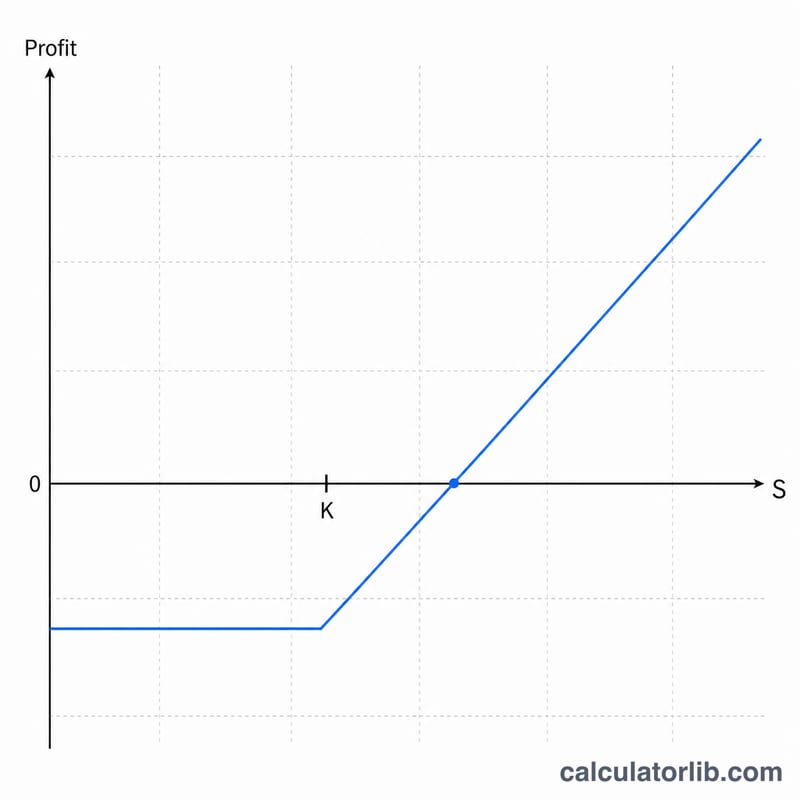

Une option call (option d'achat) confère à son détenteur le droit — et non l'obligation — d'acheter un actif sous-jacent à un prix d'exercice (\(K\)) fixé, à l'échéance ou avant celle-ci. Ce calculateur affiche le payoff ainsi que le profit ou la perte d'une position acheteuse sur call à l'échéance, en fonction du cours du sous-jacent (\(S\)), du prix d'exercice et de la prime que vous avez payée. Il indique également le seuil de rentabilité et adapte les résultats à plusieurs contrats (un contrat standard sur actions porte sur 100 titres). À noter : les conventions et la fiscalité des options diffèrent d'un pays à l'autre, ce modèle de calcul reste toutefois universel.

Comment l'utiliser

Saisissez le cours du sous-jacent à l'échéance, le prix d'exercice, la prime payée par action et le nombre de contrats. Le calculateur vous renvoie le payoff par action (valeur intrinsèque), le profit par action une fois la prime déduite, le profit ou la perte total de votre position, ainsi que le seuil de rentabilité. Idéal pour comparer plusieurs scénarios avant ou après l'ouverture d'une position.

La formule expliquée

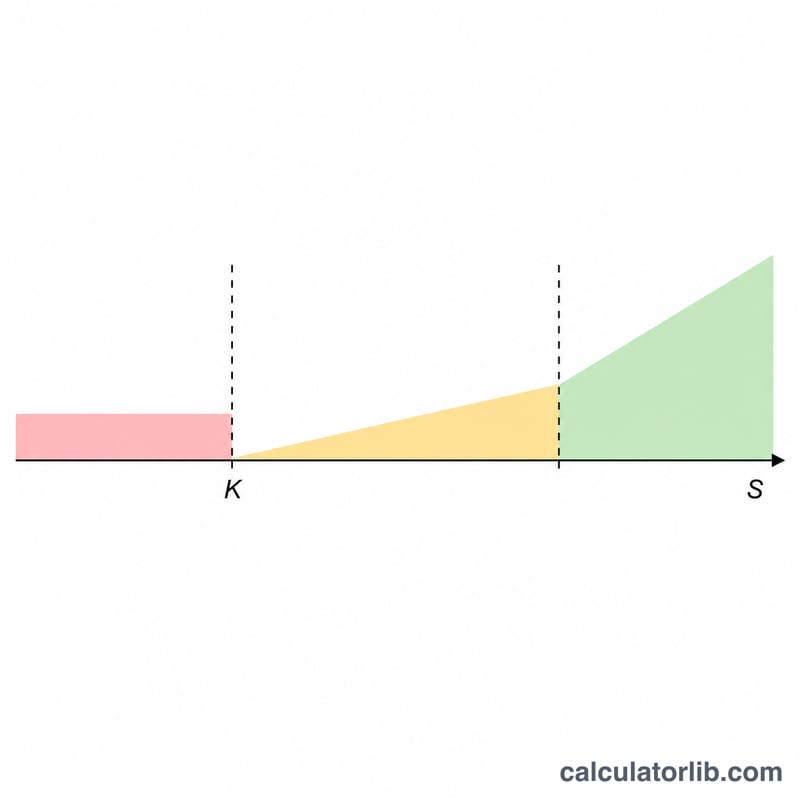

Le payoff d'un call à l'échéance correspond à sa valeur intrinsèque : \(\text{Payoff} = \max(0,\ S - K)\). Si le sous-jacent clôture au-dessus du prix d'exercice, l'option vaut \(S - K\) ; sinon, elle expire sans valeur (payoff nul). Le profit, lui, soustrait le coût initial : \(\text{Profit} = \max(0,\ S - K) - \text{Prime}\). Le seuil de rentabilité — le point où le profit est nul — se calcule tout simplement par \(K + \text{Prime}\). Les totaux multiplient les valeurs par action par le nombre d'actions = contrats \(\times\) 100.

$$\text{Total Profit} = \Big[\max\!\big(0,\ S - K\big) - P\Big] \times 100 \times C$$

$$\text{où}\quad \left\{ \begin{aligned} S &= \text{Cours du sous-jacent à l'échéance} \\ K &= \text{Prix d'exercice} \\ P &= \text{Prime par action} \\ C &= \text{Contrats} \end{aligned} \right.$$

Exemple chiffré

Supposons que vous achetiez 1 call de prix d'exercice \(K = 100\) pour une prime de 5, et qu'à l'échéance l'action cote \(S = 110\). Le payoff par action vaut \(\max(0,\ 110 - 100) = 10\). Le profit par action s'élève à \(10 - 5 = 5\). Sur 100 actions, le profit total atteint \(5 \times 100 = 500\) $. Le seuil de rentabilité est de \(100 + 5 = 105\).

FAQ

Que se passe-t-il si l'action clôture sous le prix d'exercice ? Le call expire sans valeur : votre perte équivaut alors à la totalité de la prime versée.

Les commissions et la valeur temps sont-elles prises en compte ? Non — le calculateur n'affiche que le payoff à l'échéance ; les frais de transaction et la valeur temps avant échéance sont exclus.

Quelle est la perte maximale ? Pour un call acheté, la perte maximale se limite à la prime payée (\(\text{Prime} \times \text{nombre d'actions}\)).