コールオプション損益計算ツールとは?

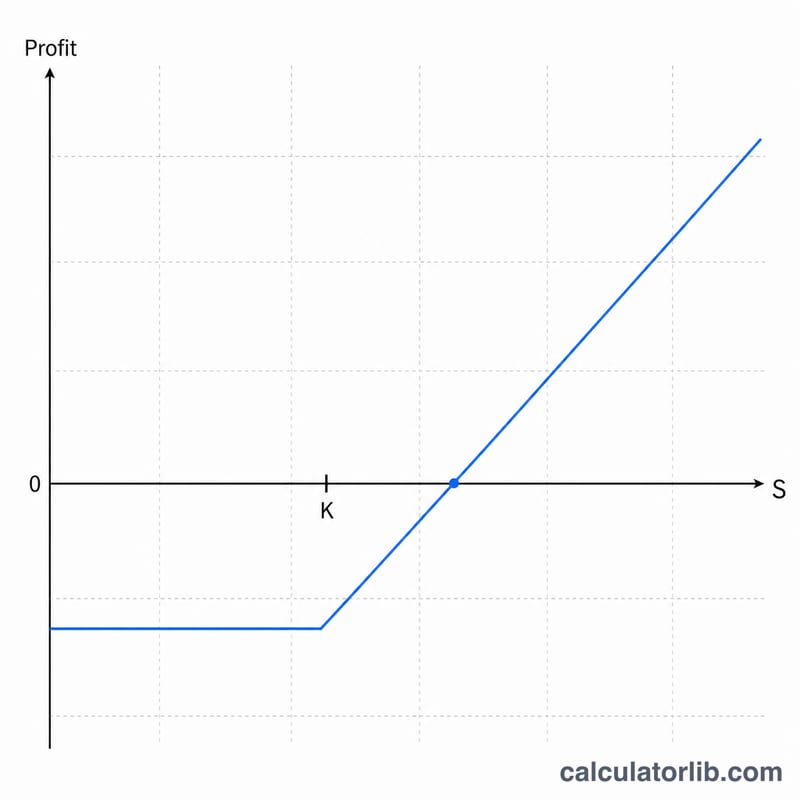

コールオプションとは、保有者が原資産を一定の権利行使価格(\(K\))で買う「権利」(義務ではない)を、満期日まで、または満期日に持つ取引です。本ツールは、原資産価格(\(S\))、権利行使価格、支払ったプレミアムをもとに、満期時のコール買いポジションのペイオフと損益を表示します。さらに損益分岐点も算出し、複数枚の契約に応じて結果を換算します(株式オプションの標準的な1枚は通常100株単位です)。

使い方

満期時の原資産価格、権利行使価格、1株あたりの支払プレミアム、契約枚数を入力してください。本ツールは、1株あたりのペイオフ(本質的価値)、プレミアム控除後の1株あたり損益、ポジション全体の損益、そして損益分岐点を返します。取引を始める前後でシナリオを比較するのに役立ちます。

計算式の解説

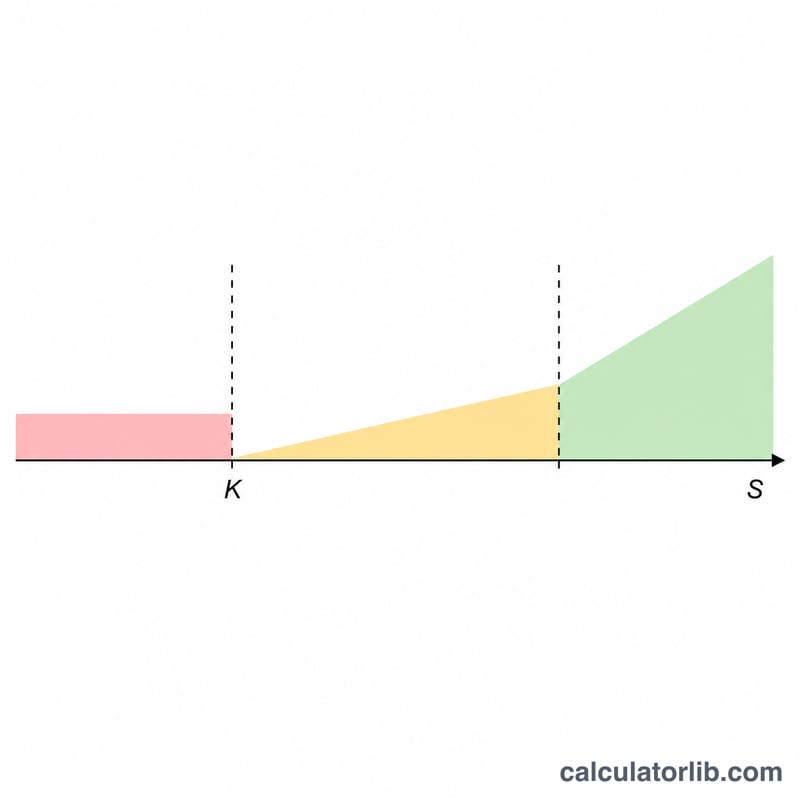

満期時のコールのペイオフは本質的価値に等しく、\(\text{ペイオフ} = \max(0,\ S - K)\) で表されます。原資産が権利行使価格を上回って満期を迎えれば、オプションの価値は \(S - K\) となり、それ以外の場合は無価値で満期を迎えます(ペイオフは0)。損益は、これに当初の支払コストを差し引いて求めます:\(\text{損益} = \max(0,\ S - K) - \text{プレミアム}\)。 $$\text{Total Profit} = \Big[\max\!\big(0,\ S - K\big) - P\Big] \times 100 \times C$$ $$\text{where}\quad \left\{ \begin{aligned} S &= \text{Underlying Price at Expiration} \\ K &= \text{Strike Price} \\ P &= \text{Premium per Share} \\ C &= \text{Contracts} \end{aligned} \right.$$ 損益がゼロとなる損益分岐点は、シンプルに \(K + \text{プレミアム}\) です。合計値は、1株あたりの数値に株数(契約枚数 \(\times\) 100)を掛けて算出します。

計算例

権利行使価格 \(K = 100\) のコールを1枚、プレミアム5で購入し、満期時に株価が \(S = 110\) で取引されていたとします。1株あたりのペイオフ \(= \max(0,\ 110 - 100) = 10\)。1株あたりの損益 \(= 10 - 5 = 5\)。100株分では、合計利益 \(= 5 \times 100 = 500\) ドルとなります。損益分岐点は \(100 + 5 = 105\) です。

よくある質問

株価が権利行使価格を下回って終わった場合は? コールは無価値で満期を迎えるため、損失は支払ったプレミアムの合計額となります。

手数料や時間的価値は含まれますか? いいえ。本ツールは満期時のペイオフのみを表示するもので、取引手数料や満期前の時間的価値は含めていません。

最大損失はいくらですか? コール買いの場合、最大損失は支払ったプレミアム(プレミアム \(\times\) 株数)に限定されます。