콜옵션 손익 계산기란?

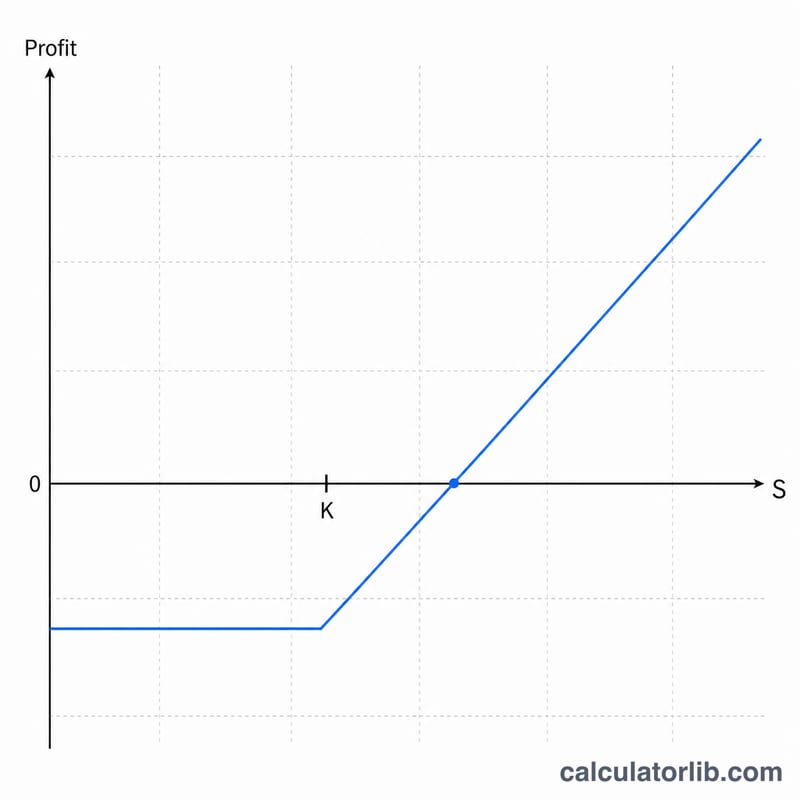

콜옵션은 보유자에게 만기 시점 또는 그 이전에 기초자산을 정해진 행사가격(\(K\))에 매수할 수 있는 권리(의무가 아님)를 부여합니다. 이 계산기는 기초자산 가격(\(S\)), 행사가격, 그리고 여러분이 지급한 프리미엄을 바탕으로 만기 시점 롱 콜 포지션의 페이오프와 손익을 보여줍니다. 또한 손익분기 가격을 알려주고, 여러 계약에 걸쳐 결과를 확대해 계산합니다(미국식 주식 옵션은 표준 계약 1건당 100주를 기준으로 합니다).

사용 방법

만기 시점의 기초자산 가격, 행사가격, 주당 지급 프리미엄, 계약 수를 입력하세요. 계산기는 주당 페이오프(내재가치), 프리미엄 차감 후 주당 손익, 포지션 전체의 총손익, 그리고 손익분기 가격을 산출합니다. 진입 전후로 다양한 시나리오를 비교하는 데 활용하세요.

공식 설명

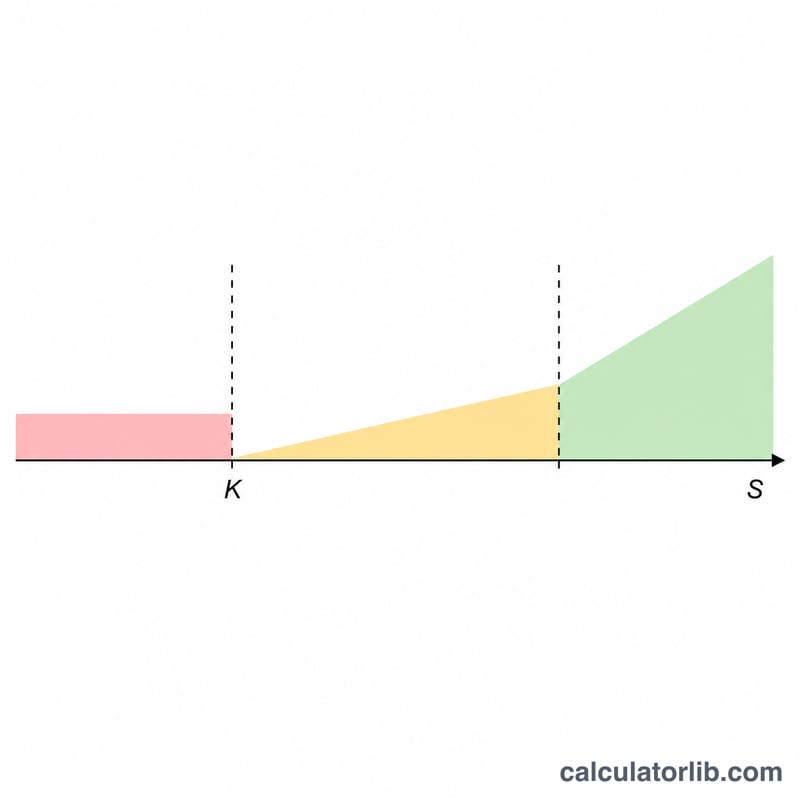

만기 시점 콜옵션의 페이오프는 내재가치와 같습니다. \(\text{페이오프} = \max(0,\ S - K)\). 기초자산이 행사가격보다 높게 마감되면 옵션의 가치는 \(S - K\)이고, 그렇지 않으면 가치 없이 소멸됩니다(페이오프 0). 손익은 여기서 초기 비용을 차감합니다.

$$\text{손익} = \max(0,\ S - K) - \text{프리미엄}$$손익분기 가격, 즉 손익이 0이 되는 지점은 간단히 \(K + \text{프리미엄}\)입니다. 총액은 주당 수치에 주식 수 = 계약 수 × 100을 곱해 구합니다.

$$\text{Total Profit} = \Big[\max\!\big(0,\ S - K\big) - P\Big] \times 100 \times C$$$$\text{where}\quad \left\{ \begin{aligned} S &= \text{Underlying Price at Expiration} \\ K &= \text{Strike Price} \\ P &= \text{Premium per Share} \\ C &= \text{Contracts} \end{aligned} \right.$$

실전 예시

행사가격 \(K = 100\)인 콜옵션 1계약을 프리미엄 5에 매수했고, 만기 시점에 주가가 \(S = 110\)이라고 가정해 봅시다. 주당 페이오프 = \(\max(0,\ 110 - 100) = 10\). 주당 손익 = \(10 - 5 = 5\). 100주 기준으로 총손익 = \(5 \times 100 = 500\)달러입니다. 손익분기 가격 = \(100 + 5 = 105\).

자주 묻는 질문

주가가 행사가격보다 낮게 마감되면 어떻게 되나요? 콜옵션은 가치 없이 소멸되며, 손실은 지급한 프리미엄 총액과 같습니다.

수수료나 시간가치도 반영되나요? 아니요. 이 계산기는 만기 시점의 페이오프만 보여주며, 거래 수수료와 만기 이전 시간가치는 제외됩니다.

최대 손실은 얼마인가요? 롱 콜의 경우 최대 손실은 지급한 프리미엄(프리미엄 × 주식 수)으로 한정됩니다.