블랙-숄즈 콜옵션 계산기란?

이 계산기는 배당을 지급하지 않는 기초자산에 대한 유러피언 콜옵션의 가격을 블랙-숄즈(블랙-숄즈-머튼) 모형으로 산출합니다. 이는 어떤 시장이나 통화에서도 동일하게 적용되는 보편적인 금융 수학입니다. 무위험이자율은 연속복리로 가정하며, 만기까지의 기간은 '연(年)' 단위로 입력합니다.

사용 방법

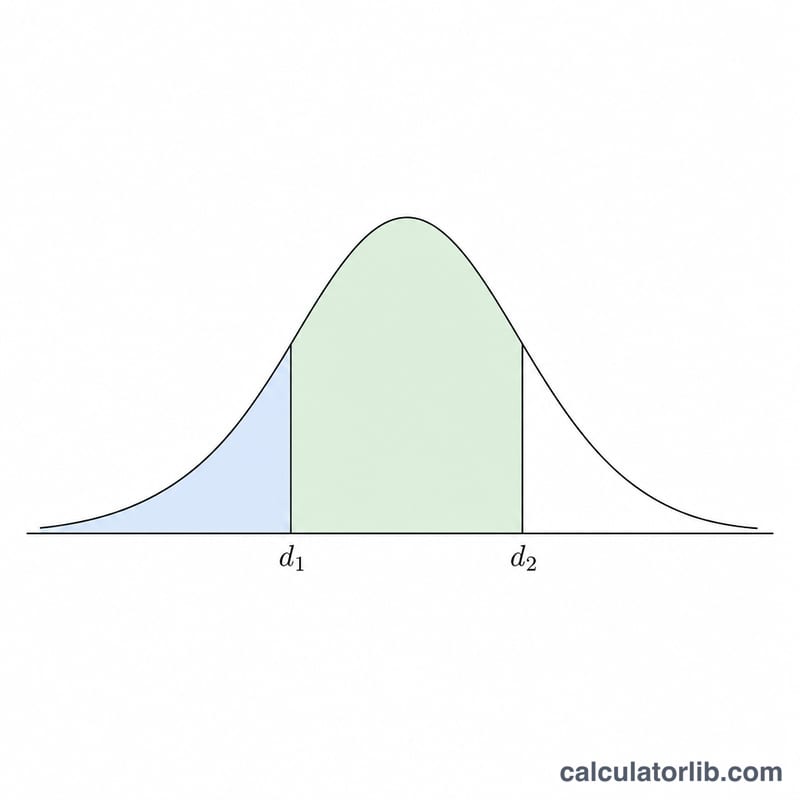

기초자산의 현재가 \(S\), 행사가(권리 행사 가격) \(X\), 연 무위험이자율 \(r\)(연 %), 만기까지의 기간 \(T\)(연 단위, 예: 2개월 = 0.16667), 연환산 변동성(표준편차) 시그마 \(\sigma\)(연 %)를 입력하세요. 계산기는 이론적인 콜옵션 프리미엄과 함께 중간 계산값인 \(d_1\), \(d_2\), \(N(d_1)\), \(N(d_2)\)를 함께 보여줍니다.

공식 설명

\(r\)과 시그마를 퍼센트에서 소수로 변환한 뒤 계산합니다.

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$여기서 \(N(\cdot)\)은 표준정규분포의 누적분포함수(CDF)로, \(N(x) = 0.5\left(1 + \operatorname{erf}\left(\frac{x}{\sqrt{2}}\right)\right)\)로 계산하며 erf는 약 \(10^{-7}\) 수준의 정확도를 갖는 유리함수 근사식으로 구합니다.

계산 예시

\(S = 14500\), \(X = 14000\), \(r = 6\%\), \(T = 2/12 = 0.16667\)년, \(\sigma = 38\%\)라고 하면, \(\sigma\sqrt{T} = 0.15513\), \(\ln(S/X) = 0.035091\), \(d_1 = 0.36823\), \(d_2 = 0.21310\), \(N(d_1) = 0.6437\), \(N(d_2) = 0.5844\), \(e^{-rT} = 0.99005\)가 됩니다. 따라서 콜옵션 가격은

$$C = 14500 \times 0.6437 - 14000 \times 0.99005 \times 0.5844 \approx 1233.1$$통화 단위입니다.

정의 및 용어집

- 현물 가격 \(S\)

- 기초자산의 현재 시장 가격입니다.

- 행사가격 \(X\)

- 만기 시 보유자가 기초자산을 매입할 수 있는 고정된 가격입니다.

- 무위험 이자율 \(r\)

- 옵션의 만기까지 무위험 투자에 대한 지속복리 연간 이자율로, 공식에서 소수로 표현됩니다.

- 만기까지의 기간 \(T\)

- 만기까지 남은 시간으로 연 단위로 측정됩니다(예: 6개월 = 0.5).

- 변동성 \(\sigma\)

- 기초자산의 지속복리 수익률의 연간 표준편차로, 소수로 표현됩니다.

- \(d_1\)

- 표준화된 항 \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\)은 콜옵션의 델타입니다(프리미엄의 현물 민감도).

- \(d_2\)

- \(d_2=d_1-\sigma\sqrt{T}\)로 정의됩니다.

- \(N(d_1)\), \(N(d_2)\)

- \(d_1\)과 \(d_2\)에서의 표준정규분포 누적분포함수 값으로, 각각 0과 1 사이입니다.

- 유럽형 콜옵션

- 행사가격으로 기초자산을 매입할 권리를 부여하되 의무는 없으며, 만기에만 행사 가능한 옵션입니다(조기 행사 불가).

- 프리미엄 \(C\)

- 콜옵션의 이론적 공정가치(가격)로, 공식의 결과값입니다.

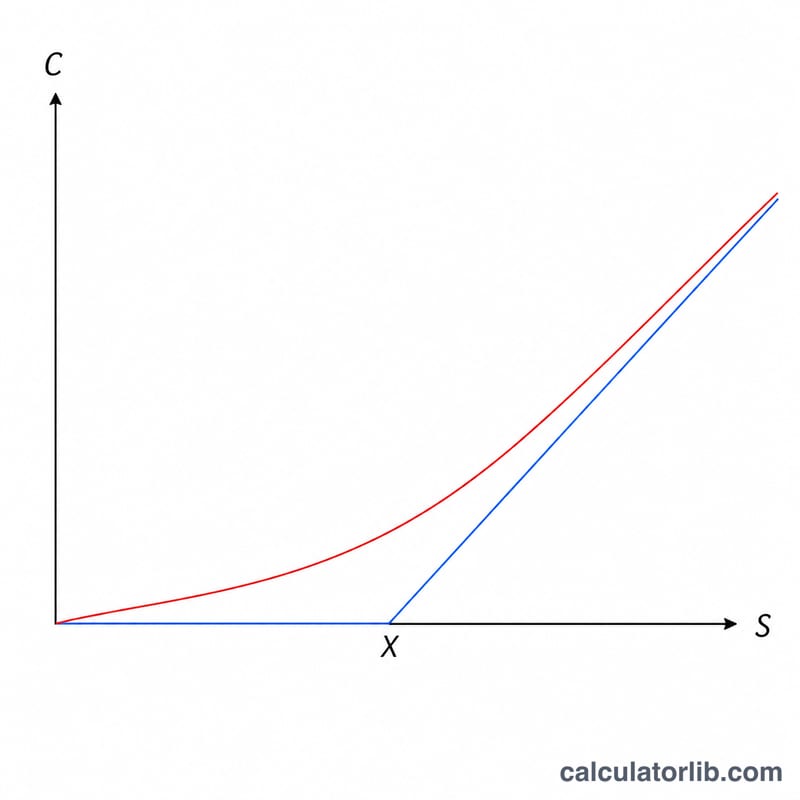

- 내재가치

- 즉시 행사한 경우의 가치로, 콜옵션의 경우 \(\max(S-X,0)\)입니다.

- 시간가치

- 내재가치 초과 프리미엄의 부분으로, 만기 전 추가 유리한 변동의 남은 가능성을 반영합니다: \(C-\max(S-X,0)\).

결과 해석하기

출력값 \(C\)는 기초자산 1단위의 이론적 공정 프리미엄입니다. 표준 계약의 가치를 구하려면 계약승수(통상적으로 주식옵션 계약당 100주)를 곱합니다.

공식에서 \(N(d_2)\)는 옵션이 만기 시 내가격으로 마감할 위험중립확률(현물이 행사가격을 상회)이며, \(N(d_1)\)은 옵션의 델타입니다 — 현물의 작은 변화에 대해 프리미엄이 변동하는 정도를 대략 나타내며 헤징 비율입니다. 항 \(X\,e^{-rT}\)는 지속복리 무위험 이자율로 현재가로 할인된 행사가격입니다.

프리미엄을 두 부분으로 나눌 수 있습니다:

- 내재가치 \(=\max(S-X,0)\): 콜옵션이 지금 즉시 행사된다면 가치가 될 것입니다.

- 시간가치 \(=C-\max(S-X,0)\): 나머지로, 만기 전 추가 유리한 변동의 가능성을 반영합니다. 시간가치는 옵션이 거의 등가격일 때 최대이며 만기가 가까워질수록 0에 가까워집니다.

모델의 가정을 염두에 두십시오. 블랙-숄즈 유럽형 콜옵션 가격 모델은 배당금이 없고, 변동성과 무위험 이자율이 일정하며, 거래 비용이 없는 연속거래, 로그정규분포를 따르는 수익률, 만기에만 행사 가능(유럽형)을 가정합니다. 실제 시장은 이러한 가정을 다양한 정도로 위반하므로, 결과는 보장된 시장 가격이 아닌 벤치마크 추정값입니다. 이는 일반적인 교육 정보이며 거래나 투자 조언이 아닙니다.

자주 묻는 질문

배당이 있는 경우도 계산되나요? 아니요. 이 계산기는 배당을 지급하지 않는 기초자산의 콜옵션을 평가합니다. 배당을 지급하는 자산이라면 연속 배당수익률을 반영하는 변형 공식을 사용해야 합니다.

풋옵션 가격은 어떻게 구하나요? 풋-콜 패리티를 이용하세요: \(P = C - S + X\,e^{-rT}\).

여기서 '표준편차'는 무엇을 의미하나요? 가격의 표준편차가 아니라 기초자산 수익률의 연환산 변동성(흔히 내재변동성)을 뜻합니다. 연 % 단위로 입력하세요.