Black-Scholes Alım Opsiyonu Hesaplayıcısı Nedir?

Bu araç, temettü ödemeyen bir dayanak varlık üzerine yazılmış Avrupa tipi alım opsiyonunu Black-Scholes (Black-Scholes-Merton) modeliyle fiyatlar. Söz konusu finansal matematik evrenseldir; formül her piyasada ve her para biriminde aynı şekilde çalışır. Risksiz faiz oranının sürekli bileşik olarak işlediği varsayılır ve vadeye kalan süre yıl cinsinden ifade edilir.

Nasıl Kullanılır?

Dayanak varlığın güncel spot fiyatı \(S\)'yi, kullanım (egzersiz) fiyatı \(X\)'i, yıllık risksiz faiz oranı \(r\)'yi yüzde olarak (yıllık), vadeye kalan süre \(T\)'yi yıl cinsinden (örneğin iki ay = 0,16667) ve yıllıklandırılmış volatiliteyi (standart sapma) \(\sigma\)'yı yine yıllık yüzde olarak girin. Hesaplayıcı, teorik alım primini ve ara değerler olan \(d_1\), \(d_2\), \(N(d_1)\) ve \(N(d_2)\) terimlerini birlikte döndürür.

Formülün Açıklaması

\(r\) ve \(\sigma\) yüzdeden ondalığa çevrildikten sonra:

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$Burada \(N(\cdot)\), standart normal birikimli dağılım fonksiyonudur ve \(N(x) = 0{,}5\left(1 + \operatorname{erf}\left(\frac{x}{\sqrt{2}}\right)\right)\) şeklinde, yaklaşık \(10^{-7}\) doğruluğunda rasyonel bir erf yaklaşımıyla hesaplanır.

Örnek Hesaplama

\(S = 14500\), \(X = 14000\), \(r = \%6\), \(T = 2/12 = 0{,}16667\) yıl, \(\sigma = \%38\) alalım. Bu durumda \(\sigma\sqrt{T} = 0{,}15513\), \(\ln(S/X) = 0{,}035091\), \(d_1 = 0{,}36823\), \(d_2 = 0{,}21310\), \(N(d_1) = 0{,}6437\), \(N(d_2) = 0{,}5844\), \(e^{-rT} = 0{,}99005\) olur. Alım fiyatı

$$C = 14500 \cdot 0{,}6437 - 14000 \cdot 0{,}99005 \cdot 0{,}5844 \approx 1233{,}1$$para birimidir.

Tanımlar ve Sözlük

- Spot fiyatı \(S\)

- Dayanak varlığın cari pazar fiyatı.

- Kullanım fiyatı \(X\)

- Hamil tarafından vadesinde dayanak varlığı satın alabilir hale gelen sabit fiyat.

- Risksiz oran \(r\)

- Opsiyonun yaşamı boyunca risksiz bir yatırımdaki sürekli bileşiklendirilmiş yıllık faiz oranı, formülde ondalık sayı olarak ifade edilir.

- Vadeye kalan süre \(T\)

- Vadesine kadar kalan süre, yıl cinsinden ölçülür (örneğin altı ay = 0,5).

- Volatilite \(\sigma\)

- Dayanak varlığın sürekli bileşiklendirilmiş getirilerinin annualize edilmiş standart sapması, ondalık sayı olarak ifade edilir.

- \(d_1\)

- Standardize edilmiş terim \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\); \(N(d_1)\) alım opsiyonunun deltasıdır (primde spot'a duyarlılık).

- \(d_2\)

- \(d_2=d_1-\sigma\sqrt{T}\) olarak tanımlanır.

- \(N(d_1)\), \(N(d_2)\)

- Standart normal kümülatif dağılım fonksiyonunun \(d_1\) ve \(d_2\)'deki değerleri, her biri 0 ile 1 arasında.

- Avrupa tipi alım opsiyonu

- Hamile dayanak varlığı kullanım fiyatından satın alma hakkı veren, ancak yükümlülük değil, yalnızca vadesinde (daha önce değil) kullanılabilir olan opsiyon.

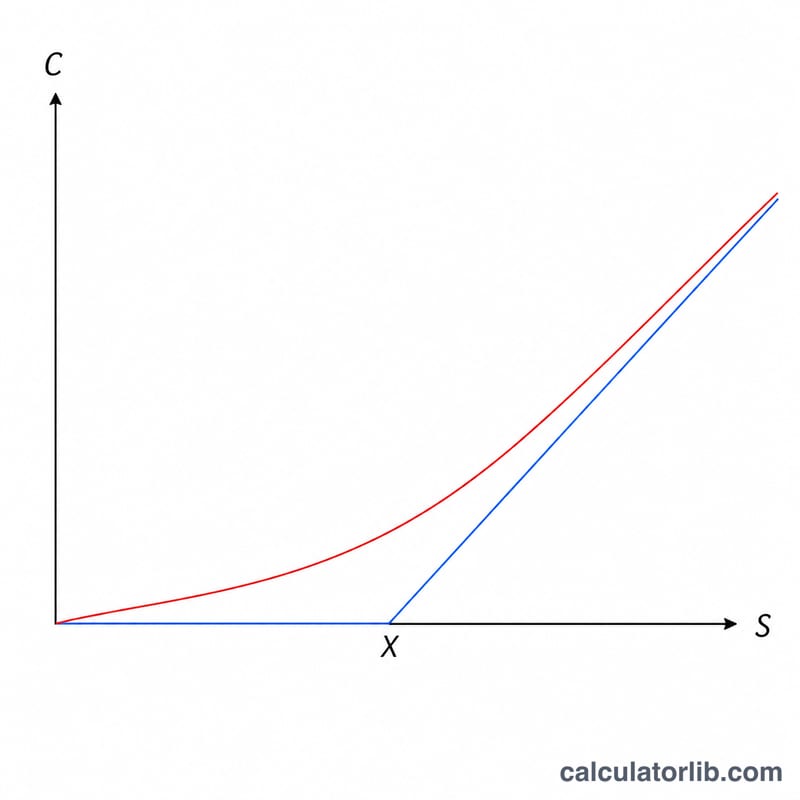

- Prim \(C\)

- Alım opsiyonunun teorik adil değeri (fiyatı), formülün çıktısı.

- İçsel değer

- Hemen kullanılırsa değer, bir alım opsiyonu için \(\max(S-X,0)\).

- Zaman değeri

- Primde içsel değerin üstündeki kısım, vadesine kadar daha olumlu hareketler için kalan şansı yansıtır: \(C-\max(S-X,0)\).

Sonucunuzu Yorumlama

Çıktı \(C\) dayanak varlığın bir biriminin teorik adil primidir. Standart bir kontratı değerlemek için sözleşme çarpanı ile çarparsınız (yaygın olarak hisse senedi opsiyon sözleşmesi başına 100 hisse).

Formülde \(N(d_2)\) opsiyonun vadesinde parada (vade sonunda spot'un kullanım fiyatının üzerinde) bitme risk-nötr olasılığıdır, \(N(d_1)\) ise opsiyonun deltasıdır — kabaca primdeki küçük bir spot değişimi için ne kadar hareket edeceği ve korunma oranıdır. Terim \(X\,e^{-rT}\) kullanım fiyatının sürekli bileşiklendirilmiş risksiz oranında bugünkü değere indirgenmesidir.

Primi iki parçaya bölebilirsiniz:

- İçsel değer \(=\max(S-X,0)\): alım opsiyonunun şu an hemen kullanılırsa değeri.

- Zaman değeri \(=C-\max(S-X,0)\): geriye kalan kısım, vadesine kadar daha olumlu hareket olasılığını yansıtır. Zaman değeri opsiyon parada yakın olduğunda en yüksek olup, vadeye yaklaştıkça sıfıra doğru küçülür.

Modelin varsayımlarını göz önünde bulundurun. Black-Scholes Avrupa tipi alım opsiyonu fiyatı, temettü olmadığını, sabit volatilite ve risksiz oranı, kesintisiz işlem ve işlem maliyeti olmadığını, log-normal dağılmış getirileri ve vadesinde kullanım (Avrupa tipi) varsayar. Gerçek piyasalar bu varsayımları değişen derecelerde ihlal eder, bu nedenle sonuç garantili bir piyasa fiyatı yerine bir kıyaslama tahminidir. Bu genel eğitim bilgisi, ticaret veya yatırım tavsiyesi değildir.

Sıkça Sorulan Sorular

Temettüleri hesaba katıyor mu? Hayır; bu araç, temettü ödemeyen bir dayanak varlık üzerine yazılan alım opsiyonunu değerler. Temettü ödeyen varlıklar için sürekli temettü getirisi içeren modeli kullanmanız gerekir.

Satım (put) fiyatını nasıl bulurum? Alım-satım paritesini kullanın: \(P = C - S + X\,e^{-rT}\).

Buradaki "standart sapma" ne anlama geliyor? Bu, dayanak varlığın getirilerinin yıllıklandırılmış volatilitesidir (çoğu zaman zımni volatilite); fiyatın standart sapması değildir. Yıllık yüzde olarak girin.