ما هي حاسبة خيار الشراء وفق بلاك-شولز؟

تحسب هذه الأداة سعر خيار شراء أوروبي (Call) مكتوب على أصل لا يوزّع أرباحًا، وذلك باستخدام نموذج بلاك-شولز (بلاك-شولز-ميرتون). هذه رياضيات مالية عالمية بطبيعتها؛ فالمعادلة تنطبق بالشكل نفسه في أي سوق وبأي عملة. ويفترض النموذج تركيبًا مستمرًا (continuous compounding) لمعدل العائد الخالي من المخاطر، كما تُحسب المدة حتى الاستحقاق بالسنوات.

طريقة الاستخدام

أدخِل السعر الفوري الحالي \(S\) للأصل محل العقد، وسعر التنفيذ (سعر الممارسة) \(X\)، ومعدل العائد السنوي الخالي من المخاطر \(r\) كنسبة مئوية في السنة، والمدة حتى الاستحقاق \(T\) بالسنوات (مثلًا: شهران \(= 0.16667\))، والتقلب السنوي (الانحراف المعياري) \(\sigma\) كنسبة مئوية في السنة. تعرض الحاسبة العلاوة النظرية لخيار الشراء إضافةً إلى الحدود الوسيطة \(d_1\) و\(d_2\) و\(N(d_1)\) و\(N(d_2)\).

شرح المعادلة

بعد تحويل \(r\) و\(\sigma\) من النسبة المئوية إلى قيم عشرية، نحسب:

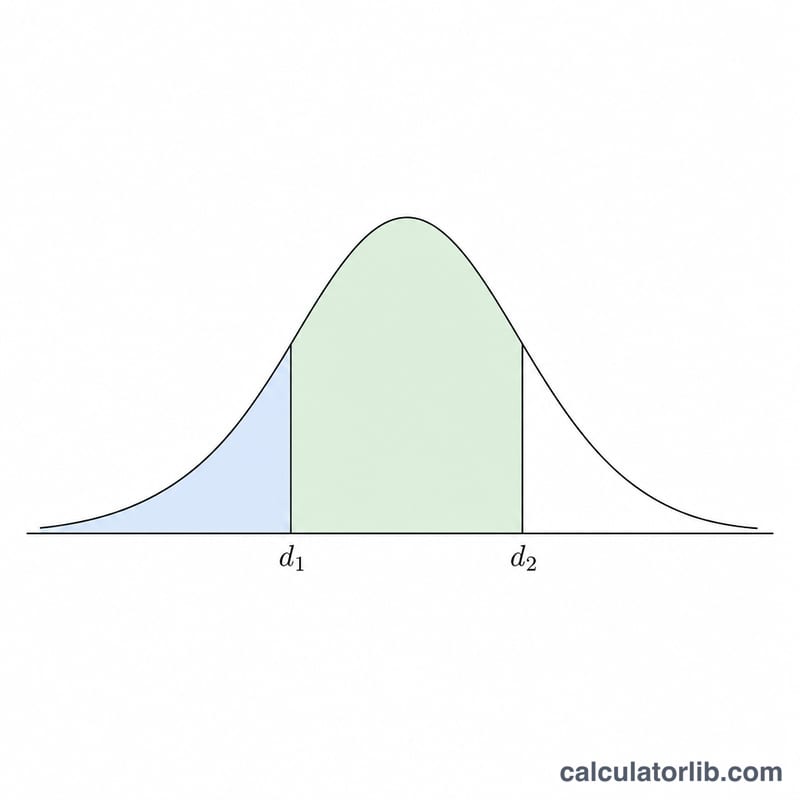

$$d_1 = \frac{\ln(S/X) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}}$$$$d_2 = d_1 - \sigma\sqrt{T}$$وسعر الخيار

$$C = S\,N(d_1) - X\,e^{-rT}\,N(d_2)$$وهنا \(N(\cdot)\) هي دالة التوزيع التراكمي للتوزيع الطبيعي القياسي، وتُحسب بالعلاقة \(N(x) = 0.5\left(1 + \operatorname{erf}\left(x/\sqrt{2}\right)\right)\) باستخدام تقريب نسبي لدالة الخطأ \(\operatorname{erf}\) بدقة تقارب \(10^{-7}\).

مثال محلول

لنأخذ \(S = 14500\)، \(X = 14000\)، \(r = 6\%\)، \(T = 2/12 = 0.16667\) سنة، \(\sigma = 38\%\). عندها يكون \(\sigma\sqrt{T} = 0.15513\)، و\(\ln(S/X) = 0.035091\)، و\(d_1 = 0.36823\)، و\(d_2 = 0.21310\)، و\(N(d_1) = 0.6437\)، و\(N(d_2) = 0.5844\)، و\(e^{-rT} = 0.99005\). ومن ثَمّ يكون سعر خيار الشراء

$$C = 14500 \times 0.6437 - 14000 \times 0.99005 \times 0.5844 \approx 1233.1$$وحدة من العملة.

التعريفات والمسرد

- السعر الفوري \(S\)

- سعر السوق الحالي للأصل الأساسي.

- سعر التنفيذ \(X\)

- السعر الثابت الذي يمكن لصاحب الخيار شراء الأصل الأساسي به عند الاستحقاق.

- معدل الخلو من المخاطر \(r\)

- معدل الفائدة السنوي المركب بشكل مستمر على استثمار خالٍ من المخاطر على مدى حياة الخيار، معبراً عنه كعدد عشري في الصيغة.

- الوقت المتبقي حتى الاستحقاق \(T\)

- الوقت المتبقي حتى انتهاء الصلاحية، مقاساً بالسنوات (على سبيل المثال ستة أشهر = 0.5).

- التقلبية \(\sigma\)

- الانحراف المعياري السنوي للعوائد المركبة بشكل مستمر للأصل الأساسي، معبراً عنه كعدد عشري.

- \(d_1\)

- الحد الموحد \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\)؛ \(N(d_1)\) هو دلتا الخيار (حساسية العلاوة للسعر الفوري).

- \(d_2\)

- معرّف كـ \(d_2=d_1-\sigma\sqrt{T}\).

- \(N(d_1)\), \(N(d_2)\)

- قيم دالة التوزيع التراكمي الطبيعي المعياري عند \(d_1\) و\(d_2\)، وكل منهما بين 0 و1.

- خيار أوروبي للشراء

- خيار يعطي الحق، وليس الالتزام، لشراء الأصل الأساسي بسعر التنفيذ، قابل للتمرين فقط عند الاستحقاق (ليس في وقت سابق).

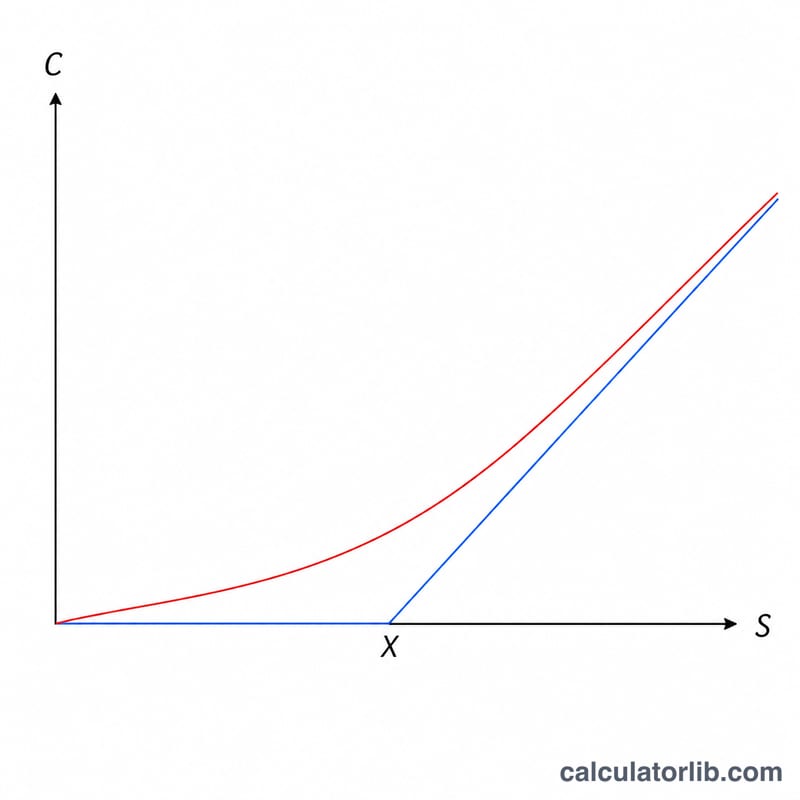

- العلاوة \(C\)

- القيمة العادلة النظرية (السعر) للخيار، وهي مخرجات الصيغة.

- القيمة الجوهرية

- القيمة في حالة التمرين الفوري، \(\max(S-X,0)\) لخيار الشراء.

- قيمة الوقت

- الجزء من العلاوة فوق القيمة الجوهرية، الذي يعكس الفرصة المتبقية لتحركات إضافية مواتية: \(C-\max(S-X,0)\).

تفسير النتيجة الخاصة بك

المخرجات \(C\) هي العلاوة العادلة النظرية لوحدة واحدة من الأصل الأساسي. لتقييم عقد قياسي تضرب في مضروب العقد (عادة 100 سهم لعقد خيار الأسهم).

في الصيغة، \(N(d_2)\) هو احتمال محايد المخاطر أن ينتهي الخيار في المال (السعر الفوري أعلى من سعر التنفيذ عند الاستحقاق)، بينما \(N(d_1)\) هو دلتا الخيار - تقريباً مقدار تحرك العلاوة نتيجة لتغيير صغير في السعر الفوري، ونسبة التحوط. الحد \(X\,e^{-rT}\) هو سعر التنفيذ المخصوم إلى القيمة الحالية بمعدل الخلو من المخاطر المركب بشكل مستمر.

يمكنك تقسيم العلاوة إلى جزأين:

- القيمة الجوهرية \(=\max(S-X,0)\): ما سيستحق عليه الخيار إذا تم تمريره الآن.

- قيمة الوقت \(=C-\max(S-X,0)\): الباقي، يعكس احتمالية التحرك الإضافي المواتي قبل الاستحقاق. تكون قيمة الوقت أكبر عندما يكون الخيار قريباً من سعر التعادل وتتقلص نحو الصفر مع اقتراب الاستحقاق.

ضع في الاعتبار افتراضات النموذج. يفترض سعر خيار الشراء الأوروبي للبلاك شولز عدم وجود أرباح، وتقلبية ثابتة ومعدل خلو من المخاطر، والتداول المستمر بدون تكاليف معاملات، والعوائد الموزعة بشكل لوغاريتمي طبيعي، والتمرين فقط عند الاستحقاق (أسلوب أوروبي). تنتهك الأسواق الحقيقية هذه الافتراضات بدرجات متفاوتة، لذلك النتيجة تقدير معياري وليس سعراً مضموناً في السوق. هذه معلومات تعليمية عامة، وليست نصيحة تداول أو استثمار.

الأسئلة الشائعة

هل تأخذ الحاسبة توزيعات الأرباح في الحسبان؟ لا — فهي تُسعّر خيار شراء على أصل لا يوزّع أرباحًا. أما الأصول الموزِّعة للأرباح فتحتاج إلى نسخة من النموذج تتضمن عائد توزيعات مستمرًا (continuous dividend yield).

كيف أحصل على سعر خيار البيع (Put)؟ استخدم علاقة تكافؤ خياري الشراء والبيع: \(P = C - S + X\,e^{-rT}\).

ماذا يُقصد بـ«الانحراف المعياري» هنا؟ هو التقلب السنوي (وغالبًا التقلب الضمني) لعوائد الأصل، وليس انحرافًا معياريًا في السعر. أدخِله كنسبة مئوية في السنة.