什么是布莱克-斯科尔斯看涨期权计算器?

本工具采用布莱克-斯科尔斯(Black-Scholes-Merton)模型,为标的资产无股息的欧式看涨期权定价。这是一套通用的金融数学公式——无论在哪个市场、用哪种货币,计算方式都完全一致。模型假设无风险利率按连续复利计息,到期时间以「年」为单位表示。

如何使用

依次输入:标的资产的当前现价 S、行权价(执行价)X、年化无风险利率 r(以百分比表示)、到期时间 T(以年为单位,例如两个月即 0.16667)、以及年化波动率(标准差)sigma(同样以百分比表示)。计算器会返回理论看涨期权费,并附带中间过程的 d1、d2、N(d1) 与 N(d2) 各项数值。

公式解析

先将 r 与 sigma 由百分比换算为小数,再代入:d1 =( ln(S/X) +(r + sigma^2/2)*T )/( sigma*sqrt(T) ),d2 = d1 - sigma*sqrt(T),看涨期权价格 C = S*N(d1) - X*exp(-r*T)*N(d2)。其中 N(.) 为标准正态累积分布函数,按 N(x) = 0.5*(1 + erf(x/sqrt(2))) 计算,erf 采用精度约 1e-7 的有理近似式。

实例演算

设 S = 14500,X = 14000,r = 6%,T = 2/12 = 0.16667 年,sigma = 38%。则 sigma*sqrt(T) = 0.15513,ln(S/X) = 0.035091,d1 = 0.36823,d2 = 0.21310,N(d1) = 0.6437,N(d2) = 0.5844,exp(-rT) = 0.99005。看涨期权价格 C = 14500*0.6437 - 14000*0.99005*0.5844 ≈ 1233.1 货币单位。

定义和词汇表

- 现价 \(S\)

- 基础资产的当前市场价格。

- 执行价 \(X\)

- 持有人可以在到期时购买基础资产的固定价格。

- 无风险利率 \(r\)

- 在期权有效期内无风险投资的连续复利年利率,在公式中表示为小数。

- 到期时间 \(T\)

- 距离到期的剩余时间,以年为单位测量(例如六个月 = 0.5)。

- 波动率 \(\sigma\)

- 基础资产连续复利收益率的年化标准差,表示为小数。

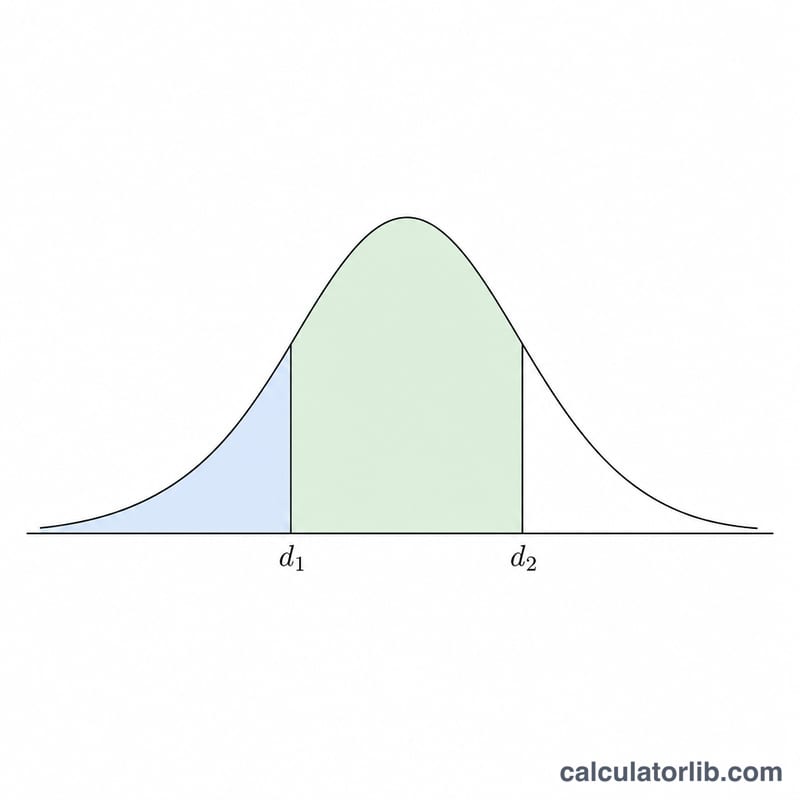

- \(d_1\)

- 标准化项 \(d_1=\dfrac{\ln(S/X)+(r+\sigma^2/2)T}{\sigma\sqrt{T}}\);\(N(d_1)\) 是看涨期权的Delta(溢价对现价的敏感度)。

- \(d_2\)

- 定义为 \(d_2=d_1-\sigma\sqrt{T}\)。

- \(N(d_1)\), \(N(d_2)\)

- 标准正态累积分布函数在 \(d_1\) 和 \(d_2\) 处的值,各自介于 0 至 1 之间。

- 欧式看涨期权

- 赋予持有人权利(非义务)以执行价购买基础资产的期权,仅在到期时可行使(不能提前)。

- 溢价 \(C\)

- 看涨期权的理论公平价值(价格),是公式的输出。

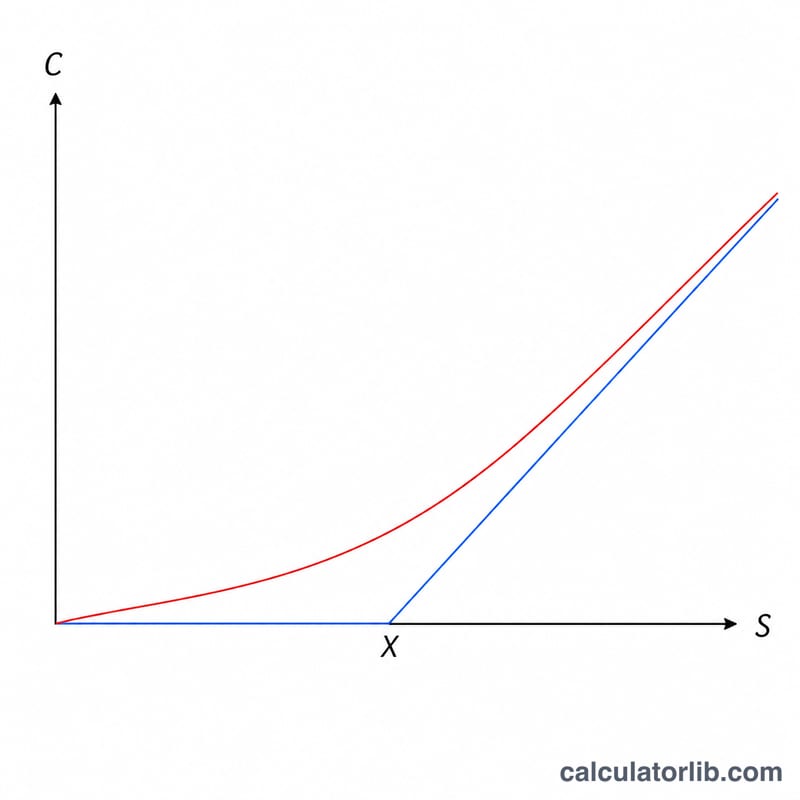

- 内在价值

- 如果立即行使的价值,看涨期权为 \(\max(S-X,0)\)。

- 时间价值

- 溢价高于内在价值的部分,反映进一步有利变动的剩余机会:\(C-\max(S-X,0)\)。

解读您的结果

输出 \(C\) 是基础资产一个单位的理论公平溢价。要计算标准合约的价值,您需要乘以合约乘数(股票期权合约通常为 100 股)。

在公式中,\(N(d_2)\) 是期权在到期时虚值外(现价高于执行价)的风险中性概率,而 \(N(d_1)\) 是期权的Delta——大约是溢价在现价小幅变化时的变动幅度,以及对冲比率。项 \(X\,e^{-rT}\) 是以连续复利无风险利率贴现至现值的执行价。

您可以将溢价分为两部分:

- 内在价值 \(=\max(S-X,0)\):如果现在立即行使看涨期权的价值。

- 时间价值 \(=C-\max(S-X,0)\):其余部分,反映到期前进一步有利变动的可能性。当期权接近平价时时间价值最大,并在接近成熟时趋于零。

请牢记模型的假设。Black-Scholes 欧式看涨期权价格假设无股息、恒定波动率和无风险利率、连续交易且无交易成本、对数正态分布的收益率,以及仅在到期时行使(欧式风格)。实际市场在不同程度上违反这些假设,因此该结果是基准估计而非保证的市场价格。这是一般教育信息,不是交易或投资建议。

常见问题

能处理股息吗?不能——本工具只为无股息标的的看涨期权定价。若标的会派发股息,请改用带连续股息率的变体模型。

怎么算看跌期权价格?套用看跌-看涨平价关系:P = C - S + X*exp(-r*T)。

这里的「标准差」指什么?指标的收益率的年化波动率(通常即隐含波动率),并非价格本身的标准差。请按「百分比/年」填写。