什么是看涨期权收益?

看涨期权(Call Option)赋予持有人在到期日或到期前,以约定行权价(\(K\))买入标的资产的权利,而非义务。本计算器根据标的价格(\(S\))最终落在哪个水平,帮你算出买入看涨期权(多头)在到期时的价值与盈亏。它适用于股票期权、股指期权,或任何带有合约乘数报价的资产。

使用方法

依次填入标的到期价格、行权价、每股支付的权利金、合约张数,以及每张合约对应的股数(美股期权通常为 100 股)。计算器会输出每股收益、每股盈亏、总内在价值、权利金总成本、整体盈亏,以及盈亏平衡价格。

公式详解

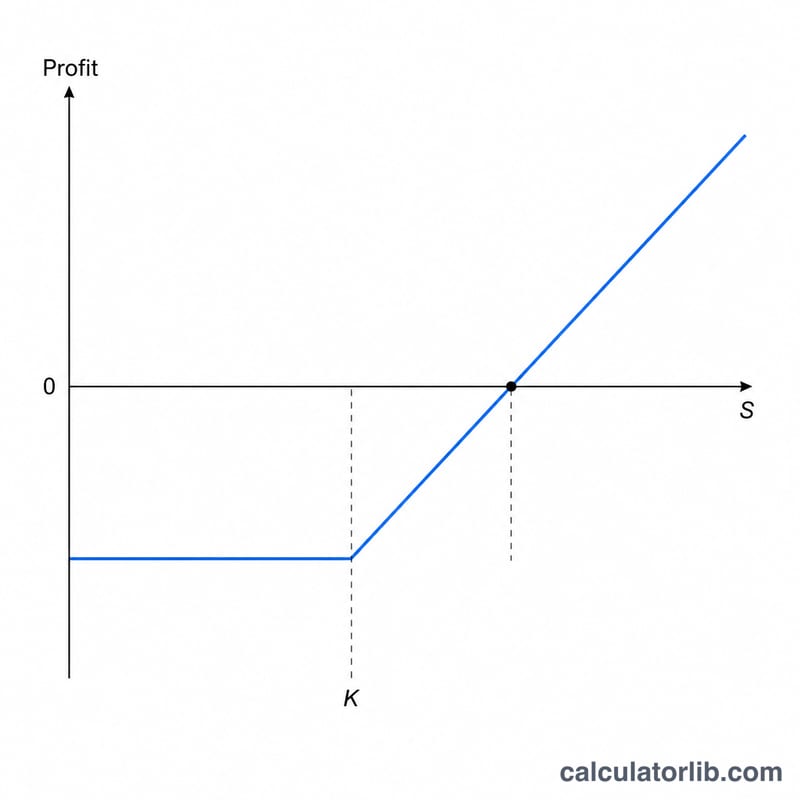

到期时,看涨期权的价值等于其内在价值:$$\text{收益} = \max\!\left(S - K,\,0\right)$$若标的收于行权价之上,期权处于"价内(实值)"状态,价值为 \(S - K\);否则到期归零、毫无价值。再减去当初支付的权利金,即得每股盈亏:$$\text{盈亏} = \max\!\left(S - K,\,0\right) - \text{权利金}$$乘以总股数(合约张数 × 乘数)即为整体盈亏。当 \(S = K + \text{权利金}\) 时,该头寸恰好不赚不亏。完整公式为:$$\begin{gathered} \text{Profit} = \Big[\max\!\left(S - K,\,0\right) - P\Big] \times Q \times M \\[1.5em] \text{where}\quad \left\{ \begin{aligned} S &= \text{Spot at Expiry} \\ K &= \text{Strike} \\ P &= \text{Premium} \\ Q &= \text{Contracts} \\ M &= \text{Shares/Contract} \end{aligned} \right. \end{gathered}$$ $$\text{Breakeven} = \text{Strike} + \text{Premium}$$

实例演算

假设你以 5 美元的权利金买入 1 张(100 股)行权价为 100 美元的看涨期权,股票收盘于 110 美元。每股收益 = \(\max\left(110 - 100,\,0\right) = 10\) 美元。每股盈亏 = \(10 - 5 = 5\) 美元。总盈利 = \(5 \times 100 =\) 500 美元。盈亏平衡价 = \(100 + 5 = 105\) 美元。

不同到期价格下的收益

下表追踪一份单一看涨期权多头,行权价为 \(K = \$100\),购买溢价为 \(P = \$5\) 每股。标准股票期权合约控制 \(M = 100\) 股,所以一份合约成本为 \(\$5 \times 100 = \$500\)。在到期时,每股收益为 \(\max(S - K,\,0)\),每股利润从收益中减去溢价,每份合约的总损益乘以 100。

| 到期时现货价格 \(S\) | 每股收益 \(\max(S-K,0)\) |

每股利润 \(\max(S-K,0)-P\) |

每份合约的总损益 | 区间 |

|---|---|---|---|---|

| $90 | $0.00 | −$5.00 | −$500.00 | 无价值(最大损失) |

| $100 | $0.00 | −$5.00 | −$500.00 | 无价值(在行权价处) |

| $105 | $5.00 | $0.00 | $0.00 | 盈亏平衡点 |

| $110 | $10.00 | $5.00 | $500.00 | 利润 |

| $120 | $20.00 | $15.00 | $1,500.00 | 利润 |

对于到期价格等于或低于 $100 行权价的任何情况,损失被限制在已支付的溢价(−$500)——无价值区间。一旦现货价格上升超过 \(K + P = \$100 + \$5 = \$105\) 的盈亏平衡点,利润转为正值,之后收益与基础资产逐美元上升,给予看涨期权多头理论上无限的上升空间。

常见问题

如果股价收于行权价之下会怎样?看涨期权到期作废,收益为 0,你的亏损等于支付的全部权利金。

盈亏平衡价是多少?它等于行权价加上每股权利金——标的价格必须超过这一水平,交易才能盈利。

计算结果包含时间价值或手续费吗?不包含。本结果仅为到期收益(即内在价值),未计入佣金;在到期之前,由于时间价值的存在,期权的交易价格可能高于其内在价值。