什么是远期利率计算器?

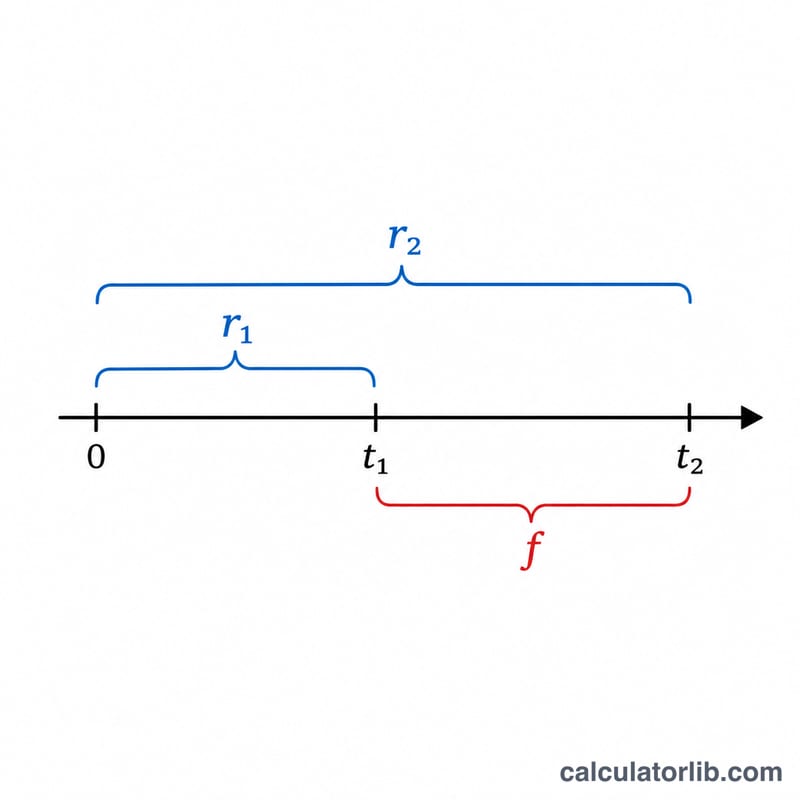

远期利率是指今天就能从市场上不同期限的即期利率中推算出来的、针对未来某一时段的利率。它回答的问题是:"如果我已经知道投资 \(t_1\) 年和投资 \(t_2\) 年的收益率,那么 \(t_1\) 到 \(t_2\) 这段时间隐含的利率是多少?"这个利率建立在无套利原则之上——直接投资较长期限所获得的收益,必须与先投资短期、再在远期时段滚动续投所得到的收益完全相等。

如何使用

把两个年化即期利率以百分数形式填入(例如 5% 就输入 5),并分别填上对应的期限(以年为单位)。较长的期限 \(t_2\) 必须大于 \(t_1\)。计算器会返回覆盖两个时间点之间这段空隙的年化远期利率。

公式详解

远期利率 f 的计算公式为:

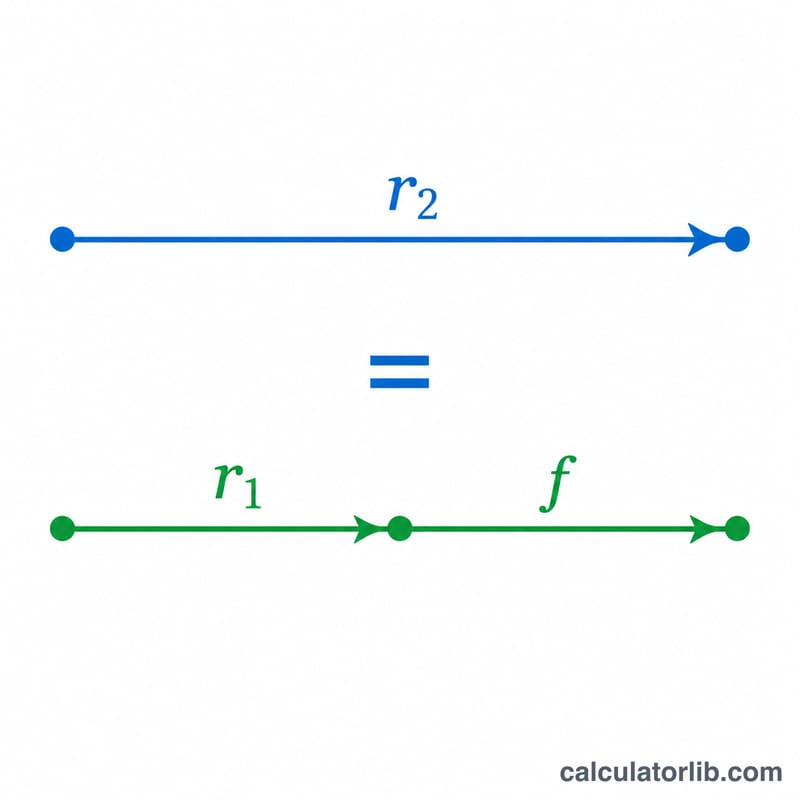

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$分子代表资金在整个长期限内的增长,分母则剔除短期限内已经赚取的那部分增长,最外层的指数则把剩余的增长按远期时段(\(t_2 - t_1\))做年化处理。

实例演算

假设 1 年期即期利率为 5%,2 年期即期利率为 6%。那么 $$f = \left[ \frac{(1.06)^2}{(1.05)^1} \right]^{1/1} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095,$$约为 7.01%。这就是从现在起一年之后、为期一年的隐含利率。

常见问题

为什么远期利率会高于两个即期利率?当收益率曲线向上倾斜时,远期利率会高于两个即期利率,因为靠后的时段必须"补足"前期偏低的收益。

利率一定要按年复利计算吗?本计算器默认采用年复利。如果采用连续复利,公式则改用"利率 × 时间"的指数形式来计算。

\(t_1\) 可以等于 0 吗?可以。如果 \(t_1 = 0\),远期利率就等于按 \(t_2\) 年化后的 \(t_2\) 即期利率。