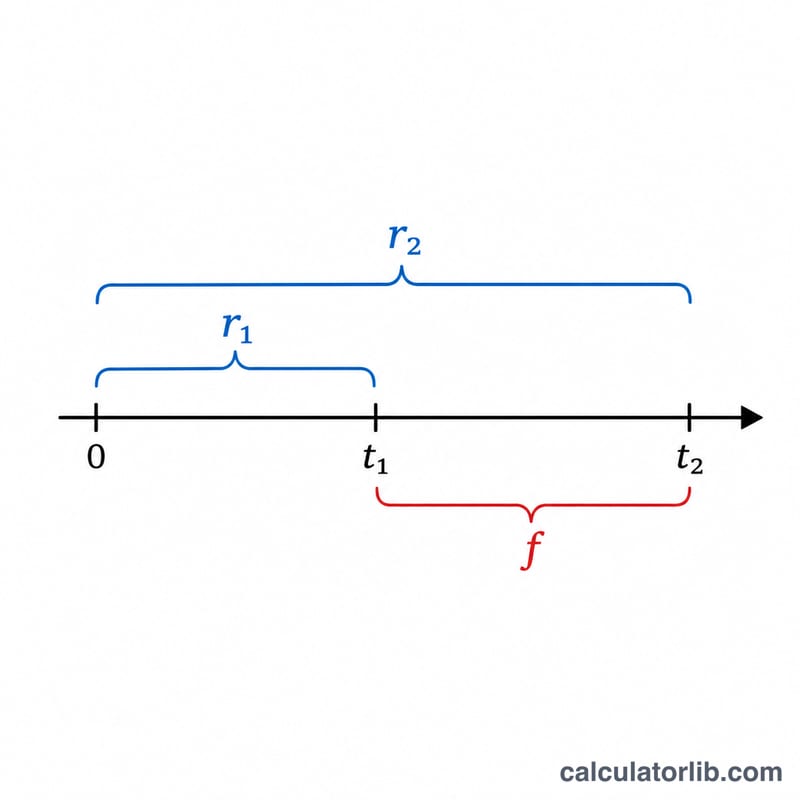

फॉरवर्ड रेट कैलकुलेटर क्या है?

फॉरवर्ड रेट वह ब्याज दर है जो आज, किसी भविष्य की अवधि के लिए अलग-अलग मैच्योरिटी वाली मौजूदा स्पॉट दरों से निकाली जाती है। यह इस सवाल का जवाब देती है: "अगर मुझे t1 साल और t2 साल तक निवेश करने पर मिलने वाली यील्ड पता है, तो t1 और t2 के बीच की अवधि के लिए कौन-सी दर इम्प्लाइड होती है?" यह दर नो-आर्बिट्रेज सिद्धांत पर आधारित है — लंबी अवधि के लिए निवेश करना उतना ही रिटर्न देना चाहिए जितना पहले छोटी अवधि के लिए निवेश करके फिर उसे फॉरवर्ड अवधि में आगे बढ़ाने से मिलता है।

इसका इस्तेमाल कैसे करें

दोनों वार्षिक स्पॉट दरें प्रतिशत में भरें (जैसे 5% के लिए 5), साथ ही उनकी संबंधित मैच्योरिटी सालों में दर्ज करें। लंबी मैच्योरिटी t2, t1 से ज़्यादा होनी चाहिए। कैलकुलेटर दोनों तारीखों के बीच के अंतराल को कवर करने वाली वार्षिक फॉरवर्ड दर बता देता है।

फॉर्मूला समझें

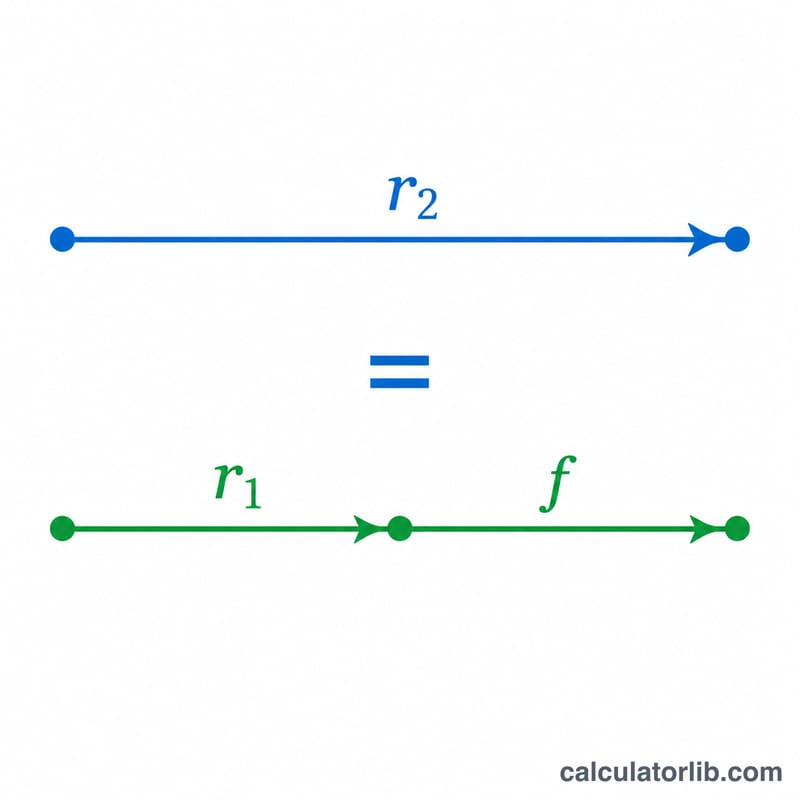

फॉरवर्ड रेट f इस तरह निकाला जाता है:

$$f = \left( \frac{\left(1 + r_2\right)^{t_2}}{\left(1 + r_1\right)^{t_1}} \right)^{\frac{1}{t_2 - t_1}} - 1$$ऊपर का हिस्सा (न्यूमरेटर) आपके पैसे को पूरी लंबी अवधि तक बढ़ाता है, नीचे का हिस्सा (डिनॉमिनेटर) उस ग्रोथ को हटा देता है जो छोटी अवधि में पहले ही कमाई जा चुकी है, और बाहरी घातांक बची हुई ग्रोथ को फॉरवर्ड विंडो (\(t_2 - t_1\)) पर सालाना आधार पर बाँट देता है।

हल किया हुआ उदाहरण

मान लीजिए 1 साल की स्पॉट दर 5% है और 2 साल की स्पॉट दर 6% है। तब $$f = \left[ \frac{(1.06)^2}{(1.05)^1} \right]^{\frac{1}{1}} - 1 = \left( \frac{1.1236}{1.05} \right) - 1 = 1.070095 - 1 = 0.070095,$$ यानी लगभग 7.01%। यही अब से एक साल बाद की इम्प्लाइड 1-साल की दर है।

अक्सर पूछे जाने वाले सवाल

फॉरवर्ड रेट स्पॉट दरों से ज़्यादा क्यों होती है? जब यील्ड कर्व ऊपर की ओर ढलान वाला होता है, तो फॉरवर्ड रेट दोनों स्पॉट दरों से ज़्यादा होती है क्योंकि बाद की अवधि को शुरुआती कम रिटर्न की "भरपाई" करनी पड़ती है।

क्या दरें वार्षिक रूप से चक्रवृद्धि (कंपाउंड) होनी चाहिए? यह कैलकुलेटर वार्षिक चक्रवृद्धि मानकर चलता है। निरंतर (कंटीन्यूअस) चक्रवृद्धि के लिए फॉर्मूले में दर × समय के एक्सपोनेंशियल इस्तेमाल होते हैं।

क्या t1 शून्य हो सकता है? हाँ — अगर \(t_1 = 0\) हो, तो फॉरवर्ड रेट बस t2 की स्पॉट दर के बराबर हो जाती है, जो t2 पर सालाना आधार पर निकाली गई होती है।