पुट-कॉल पैरिटी क्या है?

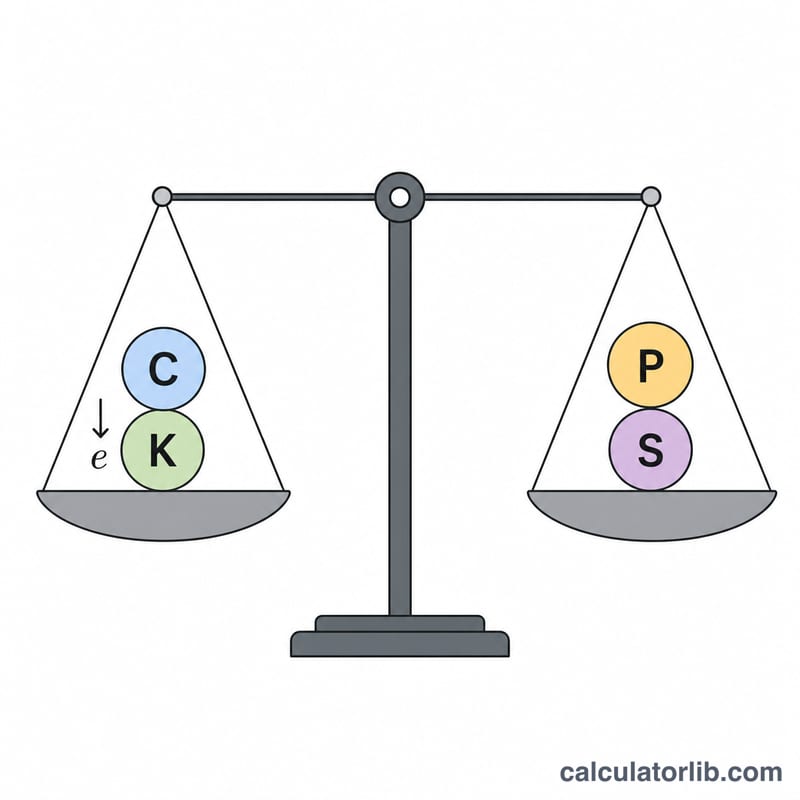

पुट-कॉल पैरिटी ऑप्शंस प्राइसिंग का एक बुनियादी नो-आर्बिट्राज सिद्धांत है। बिना डिविडेंड देने वाले स्टॉक पर बने यूरोपीय ऑप्शंस के लिए, एक ही स्ट्राइक (\(K\)) और एक्सपायरी (\(T\)) वाले कॉल (\(C\)) और पुट (\(P\)) की कीमतें इस संबंध से जुड़ी होती हैं: $$C + K\, e^{-rT} = P + S$$ जहाँ \(S\) स्टॉक की मौजूदा कीमत है और \(r\) लगातार चक्रवृद्धि (continuous compounding) वाली जोखिम-रहित ब्याज दर है। अगर यह समानता टूटती है, तो बिना जोखिम के आर्बिट्राज मुनाफ़ा कमाने का मौका बन जाता है।

इस कैलकुलेटर का उपयोग कैसे करें

सबसे पहले चुनें कि आप कौन-सा वैरिएबल निकालना चाहते हैं — कॉल प्राइस, पुट प्राइस, स्टॉक प्राइस या स्ट्राइक प्राइस — फिर बाकी ज्ञात मान भरें। जोखिम-रहित दर को सालाना प्रतिशत में डालें (जैसे 5% के लिए 5) और एक्सपायरी तक का समय वर्षों में डालें (0.5 = छह महीने)। कैलकुलेटर पैरिटी समीकरण को पुनर्व्यवस्थित करके अज्ञात मान निकालता है, साथ ही स्ट्राइक का वर्तमान मूल्य (\(K\, e^{-rT}\)) भी दिखाता है।

फ़ॉर्मूला समझें

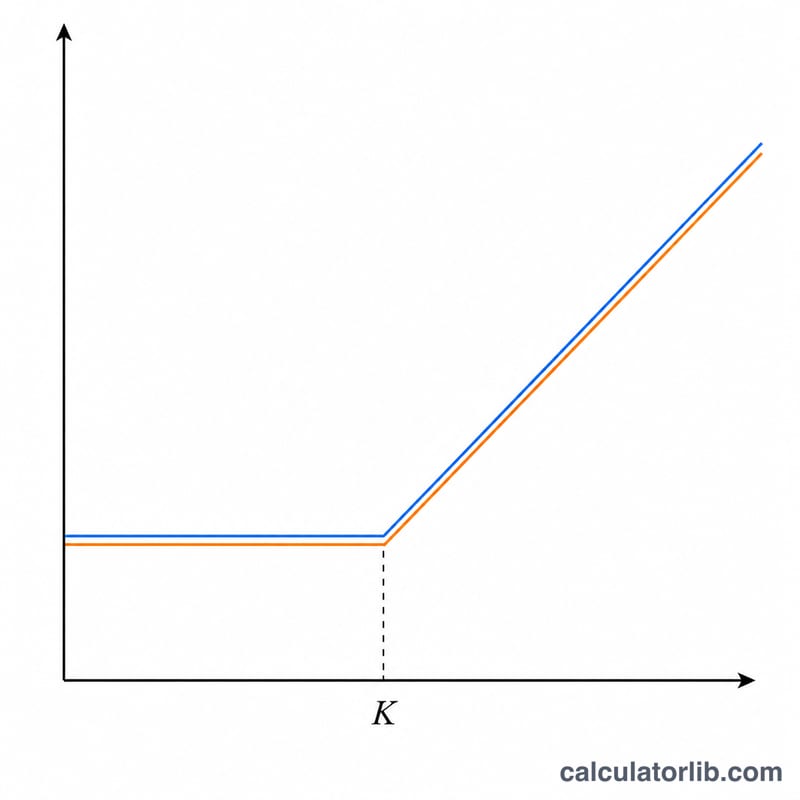

\(K\, e^{-rT}\) वाला हिस्सा लगातार चक्रवृद्धि का उपयोग करके स्ट्राइक को उसके वर्तमान मूल्य पर डिस्काउंट करता है। यह समीकरण कहता है कि एक कॉल के साथ एक्सपायरी पर स्ट्राइक खरीदने जितनी नकदी रखना (जिसे "फ़िड्यूशियरी कॉल" कहते हैं) उतना ही पेऑफ़ देता है जितना एक पुट के साथ स्टॉक रखना (जिसे "प्रोटेक्टिव पुट" कहते हैं)। इसे पुनर्व्यवस्थित करने पर हल करने के फ़ॉर्मूले मिलते हैं: $$C = P + S - K\, e^{-rT}$$ $$P = C + K\, e^{-rT} - S$$ $$S = C + K\, e^{-rT} - P$$ $$K = \frac{P + S - C}{e^{-rT}}$$

हल किया हुआ उदाहरण

मान लीजिए एक पुट की कीमत \(P = 7\) है, स्टॉक \(S = 100\) पर ट्रेड हो रहा है, स्ट्राइक \(K = 100\) है, दर \(r = 5\%\) है, और \(T = 1\) वर्ष है। तब $$K\, e^{-rT} = 100 \times e^{-0.05} \approx 95.1229$$ होगा। उचित कॉल प्राइस होगा $$C = 7 + 100 - 95.1229 \approx \mathbf{11.8771}$$

अक्सर पूछे जाने वाले सवाल

क्या यह अमेरिकन ऑप्शंस पर काम करता है? सख़्त पैरिटी सिर्फ़ यूरोपीय ऑप्शंस पर ही लागू होती है। अमेरिकन ऑप्शंस में जल्दी एक्सरसाइज़ करने का प्रीमियम जुड़ सकता है, जिससे समानता की जगह असमानता बनती है।

डिविडेंड का क्या? यह कैलकुलेटर मानता है कि कोई डिविडेंड नहीं है। अगर ज्ञात डिविडेंड हो, तो \(S\) की जगह \(S\) में से डिविडेंड का वर्तमान मूल्य घटाकर रखें।

\((1+r)\) के बजाय \(e^{-rT}\) क्यों इस्तेमाल करें? यह लगातार चक्रवृद्धि मानता है, जो ब्लैक-शोल्स जैसे ऑप्शन-प्राइसिंग मॉडलों में मानक तरीका है। अगर आप अलग-अलग अंतराल (discrete) चक्रवृद्धि पसंद करते हैं, तो \(\frac{1}{(1+r)^{T}}\) का उपयोग करें।