プットコールパリティとは?

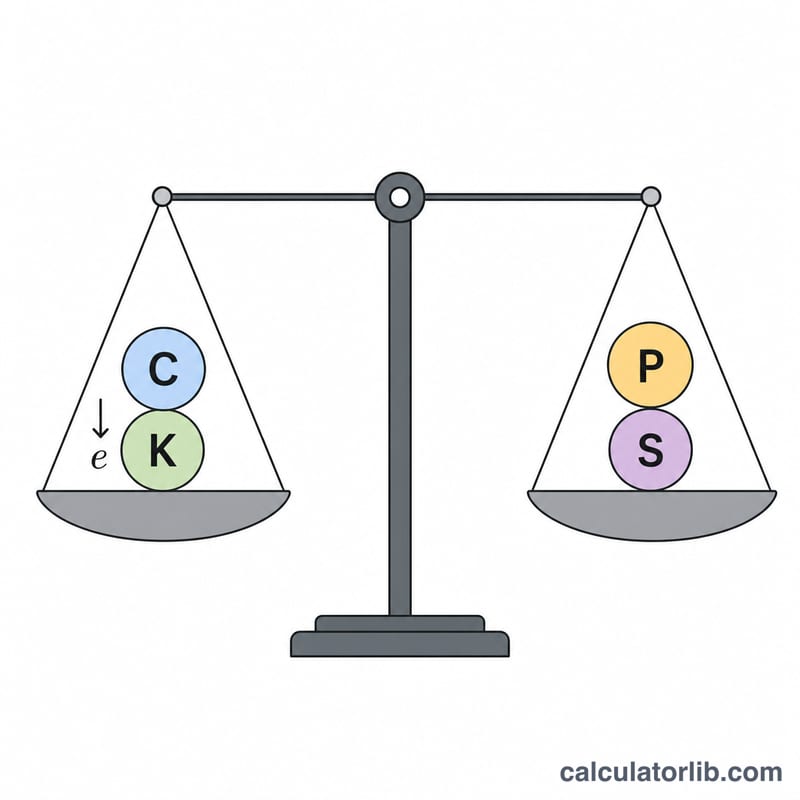

プットコールパリティは、オプション価格理論における無裁定(ノーアービトラージ)の基本関係です。無配当株を原資産とするヨーロピアンオプションの場合、同じ行使価格(K)・満期(T)を持つコール(C)とプット(P)の価格は、次の式で結びついています:\(C + K\cdot e^{-rT} = P + S\)。ここでSは現在の株価、rは連続複利での無リスク金利です。この等式が崩れると、リスクなしで利益を得られる裁定機会が生じます。

計算ツールの使い方

まず、求めたい変数(コール価格・プット価格・株価・行使価格)を選びます。その後、わかっている他の値を入力してください。無リスク金利は年率のパーセントで入力し(例:5%なら「5」)、満期までの期間は年単位で入力します(0.5=6か月)。本ツールはパリティの恒等式を変形し、不足している値を、行使価格の現在価値(\(K\cdot e^{-rT}\))とあわせて算出します。

計算式の解説

\(K\cdot e^{-rT}\) という項は、連続複利を用いて行使価格を現在価値に割り引いたものです。この恒等式は、コールを買い、満期に行使価格分を支払えるだけの現金を保有するポジション(「フィデューシャリー・コール」)が、プットと株式を保有するポジション(「プロテクティブ・プット」)と同じペイオフをもたらすことを示しています。これを変形すると、次の計算式が得られます:$$C = P + S - K\, e^{-\frac{r}{100}\,T}$$ $$P = C + K\, e^{-\frac{r}{100}\,T} - S$$ $$S = C + K\, e^{-\frac{r}{100}\,T} - P$$ そして $$K = \frac{P + S - C}{e^{-\frac{r}{100}\,T}}$$

計算例

たとえば、プットの価格が \(P = 7\)、株価が \(S = 100\)、行使価格が \(K = 100\)、金利が \(r = 5\%\)、満期 \(T = 1\) 年だとします。このとき $$K\cdot e^{-rT} = 100 \times e^{-0.05} \approx 95.1229$$ となります。よって、妥当なコール価格は $$C = 7 + 100 - 95.1229 \approx \mathbf{11.8771}$$ と求められます。

よくある質問

アメリカンオプションでも使えますか? 厳密なパリティが成り立つのはヨーロピアンオプションのみです。アメリカンオプションには早期行使プレミアムが含まれる場合があり、等式ではなく不等式になります。

配当がある場合は? 本ツールは無配当を前提としています。配当が確定している場合は、SをSから配当の現在価値を差し引いた値に置き換えてください。

なぜ \((1+r)\) ではなく \(e^{-rT}\) を使うのですか? これは連続複利を前提としているためで、ブラック・ショールズなどのオプション価格モデルで標準的な方式です。離散複利を使いたい場合は \(1/(1+r)^{T}\) を用いてください。