調整総所得(AGI)とは?

この計算ツールは米国の連邦所得税制度を対象としたものです。調整総所得(Adjusted Gross Income/AGI)とは、あらゆる収入源から得た総所得から、IRS(米国内国歳入庁)が認める特定の「調整控除(above-the-line deductions)」を差し引いた金額を指します。AGIは確定申告における最重要項目のひとつで、各種の税額控除・所得控除の適用可否や、拠出限度額の判定基準になります。なお、本ツールの数値はあくまで概算であり、税務アドバイスではありません。具体的な判断は最新のIRSの説明書、または税務の専門家にご確認ください。

このツールの使い方

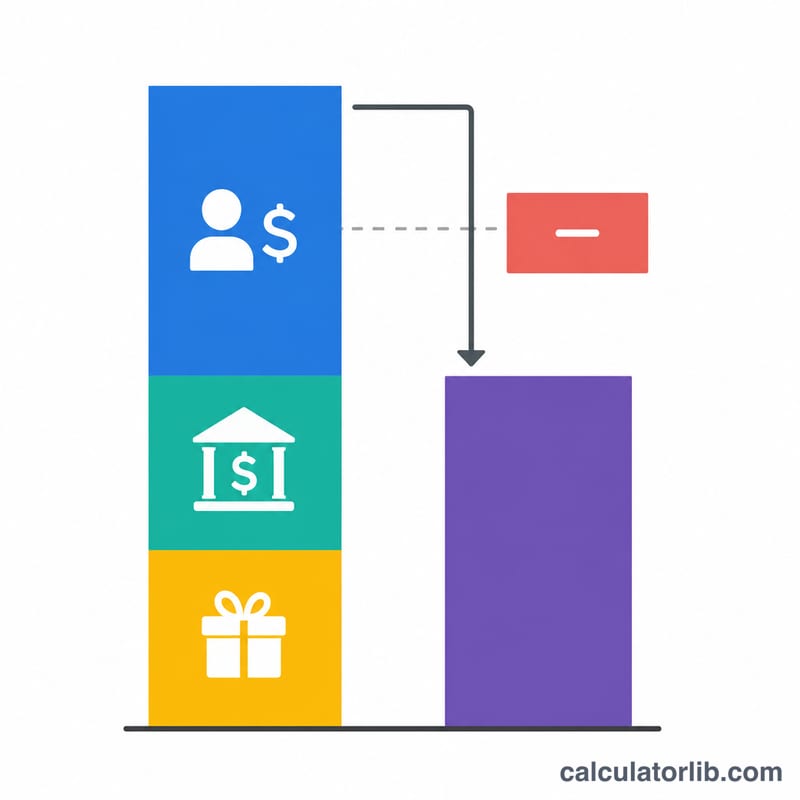

まず、すべての収入源を入力します。給与・賃金、利子・配当、自営業や事業による所得、その他の課税所得などです。次に、調整控除(above-the-line)に該当する項目を入力します。控除対象となるIRAやSEPの退職拠出金、医療貯蓄口座(HSA)への拠出、学資ローンの利息、その他の対象となる調整額などが含まれます。ツールが収入を合計し、調整控除を差し引いて、AGIを即座に表示します。

計算式の解説

計算式はとてもシンプルです。$$\text{AGI} = \text{総所得} - \text{調整控除(above-the-line)}$$ 総所得とは、その年に受け取った課税対象となるお金の合計です。調整控除は、標準控除(standard deduction)または項目別控除(itemized deduction)を選ぶ前に差し引かれます。だからこそ価値が高く、要件を満たす人なら誰でも適用を受けられるのが特徴です。

計算例

たとえば、給与で60,000ドル、利子で500ドルを得た場合、総所得は60,500ドルになります。さらに、伝統的IRA(traditional IRA)に6,000ドルを拠出したとします。このときのAGIは、$$60{,}500 - 6{,}000 = \textbf{54{,}500}\text{ドル}$$ AGIを低く抑えることで、所得を基準とする税優遇の適用範囲が広がる可能性があります。

上記の調整額の制限

上記の調整額(Form 1040のSchedule 1で公式には「所得への調整」)はあなたの総収入を減らして修正総所得(AGI)に達します。以下の数字は2024年度税務年度の一般的なIRS額です。制限は毎年インフレに対して調整され、段階的廃止はあなたの申告ステータスに依存するため、現在のIRS指示に対して検証してください。

| 調整 | 2024年度年間制限 | 主な適格性/段階的廃止に関する注記 |

|---|---|---|

| 従来型IRA拠出 | $7,000 (50歳未満)、$8,000 (50歳以上) | 職場計画の参加者に対する完全な控除段階的廃止 (例:婚姻共同申告 $123,000–$143,000、独身 $77,000–$87,000 MAGI)。 |

| HSA — 本人のみのカバレッジ | $4,150 (55歳以上の場合は+$1,000) | HSA適格高控除額健康保険に加入する必要があります。その他の不適格なカバレッジはありません。 |

| HSA — ファミリーカバレッジ | $8,300 (55歳以上の場合は+$1,000) | 同じHDHP適格ルール。$1,000の追い上げ拠出額は配偶者ごとであり、各配偶者自身のHSAに入る必要があります。 |

| 学生ローン金利 | 最大 $2,500 | 段階的廃止 (独身 $80,000–$95,000、婚姻共同申告 $165,000–$195,000 MAGI)。夫婦別別申告はできません。 |

| 教育者経費 | 最大 $300 (適格教育者である両配偶者の場合は $600) | K–12の教員、講師、カウンセラー、校長または助手が900時間以上勤務している場合。 |

| SEP-IRA / Solo 401(k) | 最大 $69,000 (雇用者側) | 報酬の25%に制限 (SEP) または統合雇用者/雇用側制限 (Solo 401(k))。自営業者向け。 |

| 控除可能な自営業税 | 支払われたSE税の約50% | 社会保障とメディケア自営業税の雇用者相当額。 |

この表は一般情報であり、税務上のアドバイスではありません。ご自身の税務年度のIRS Publication 17およびForm 1040 / Schedule 1の指示で金額と段階的廃止の閾値を確認してください。

主要用語の定義

- 総所得

- 調整前の税金対象となるあなたが受け取るすべての収入 — 給与、利息と配当金、事業収入、譲渡所得、課税対象の年金分配、およびその他の収入。

- 上記の調整額

- AGIを計算するために総収入から直接差し引かれる控除額(Schedule 1で報告)。IRA拠出とHSA拠出、学生ローン金利、および控除可能な自営業税の部分などが含まれます。これらは、あなたが項目を列挙するかどうかに関係なく利用可能です。

- 修正総所得(AGI)

- 総収入から上記の調整額を差し引いたもの。Form 1040の11行目で報告され、多くの収入ベースの制限の基準となります。

- 修正修正総所得(MAGI)

- 特定の控除額と除外を加え戻したAGI(例:学生ローン金利、課税対象外の利息、外国勤労所得)。多くのクレジットと拠出制限の適格性を決定するために使用されます。その正確な定義は条項によって異なります。

- 課税所得

- AGIから標準控除額または項目化控除額を差し引いたもの(および適格事業所得控除)。これは税率が実際に適用される金額です。

- 標準控除額

- 申告ステータスに基づいた固定ドル金額であり、AGIを項目化せずに課税所得に減らします。

- 項目化控除

- 具体的に許可された経費(住宅ローン金利、州および地方税の上限まで、および慈善寄付など)で、標準控除額よりも多く合計されるときにSchedule Aで請求される。

- 段階的廃止

- 所得(AGIまたはMAGI)が定義された範囲を上昇するにつれて、税務上の利益の段階的な削減または廃止。範囲の最上位で利益はゼロに達します。

よくある質問(FAQ)

AGIは課税所得(taxable income)と同じものですか? いいえ、違います。課税所得は、AGIから標準控除または項目別控除(およびQBI控除など)を差し引いた金額です。順序としてはAGIが先に計算されます。

調整控除(above-the-line)には何が該当しますか? 代表的なものとして、控除対象のIRA/SEP拠出金、HSA拠出金、自営業税の控除対象部分、学資ローンの利息、教育者の経費などがあります。

なぜAGIが重要なのですか? 多くの税額控除や所得控除は、AGI(または調整後AGI/modified AGI)に応じて段階的に減額・消失します。そのため、AGIを下げることで追加の節税につながる場合があるのです。