什么是调整后总收入(AGI)?

本计算器适用于美国联邦所得税体系。调整后总收入(Adjusted Gross Income,简称 AGI)是指你来自各种来源的总收入,扣除美国国税局(IRS)允许的特定"线上扣除"(above-the-line deductions)之后得到的金额。AGI 是报税表上最关键的数字之一,因为它直接决定你能否享受许多抵免、扣除以及各类供款上限。需要提醒的是,如果你在中国或其他国家纳税,当地规则与美国并不相同,本工具仅适用于需要申报美国联邦税的人士(如美国公民、绿卡持有者或在美工作者)。此处结果为一般性估算,不构成税务建议;具体情况请参阅最新的 IRS 说明,或咨询专业税务人士。

如何使用本计算器

请逐项填写你的各类收入——工资薪金、利息与股息、自雇或经营所得,以及其他应税收入。然后填写你的线上扣除项,例如可抵扣的 IRA 或 SEP 退休供款、健康储蓄账户(HSA)供款、助学贷款利息,以及其他符合条件的调整项。工具会把收入相加,减去调整项,立即显示你的 AGI。

计算公式解析

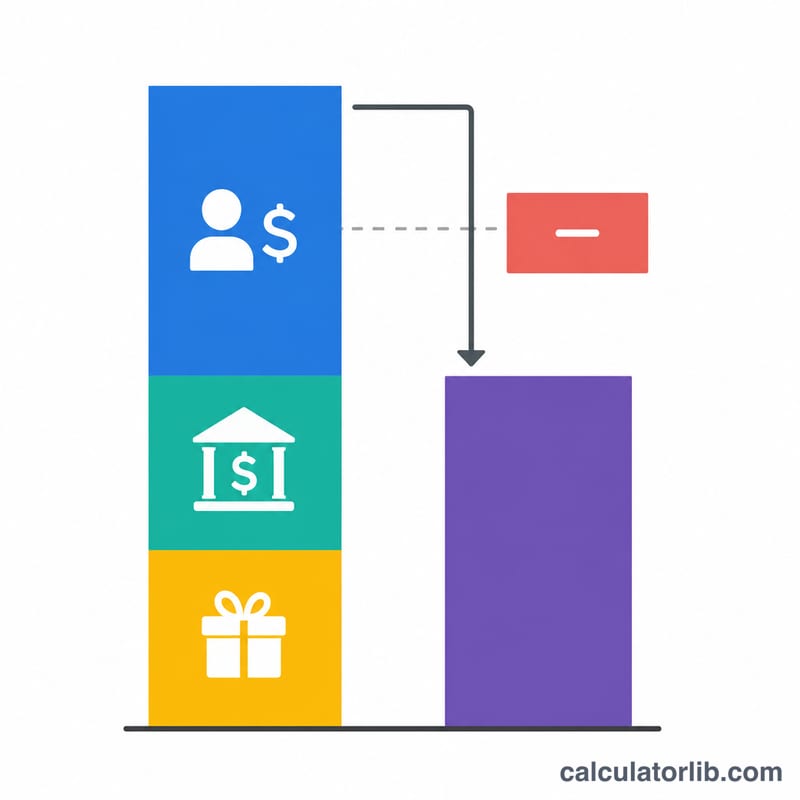

计算方式很直接:

$$\text{AGI} = \text{总收入} - \text{线上扣除项}$$总收入是你全年收到的所有应税款项之和。线上扣除项是在你选择标准扣除或分项扣除之前就被减去的,正因如此它们格外有价值——凡是符合条件的纳税人都可以申报。

实例演示

假设你的工资收入为 $60,000,利息收入 $500,合计总收入 $60,500。你向传统 IRA 供款了 $6,000,那么你的 AGI 就是

$$\$60{,}500 - \$6{,}000 = \$54{,}500$$这个更低的数字可能帮助你更容易满足以收入为门槛的各类税收优惠条件。

超过收入线的调整限额

超过收入线的调整(正式名称为第 1040 表第 1 附表上的"收入调整")可减少您的总收入,以计算调整后总收入 (AGI)。以下数据是 2024 纳税年度 的一般国税局金额;请根据当前国税局说明进行核实,因为限额每年根据通货膨胀进行调整,且分阶段扣除取决于您的申报身份。

| 调整项目 | 2024 年度限额 | 主要资格认定 / 分阶段扣除说明 |

|---|---|---|

| 传统个人退休账户供款 | $7,000(50岁以下);$8,000(50岁及以上) | 对于积极参与workplace计划的人士(例如已婚夫妇合并申报 $123,000–$143,000;单身 $77,000–$87,000 修正调整后总收入),全额扣除分阶段扣除。 |

| 健康储蓄账户(HSA) — 仅限自己的保险 | $4,150(55岁及以上增加 $1,000) | 需要符合 HSA 条件的高免赔额健康计划;没有其他不符合资格的保险。 |

| 健康储蓄账户(HSA) — 家庭保险 | $8,300(55岁及以上增加 $1,000) | 同样的高免赔额健康计划资格认定规则;$1,000 追加供款按配偶计算,必须存入每位配偶各自的健康储蓄账户。 |

| 学生贷款利息 | 最多 $2,500 | 分阶段扣除(单身 $80,000–$95,000;已婚夫妇合并申报 $165,000–$195,000 修正调整后总收入)。不能采用已婚分开申报。 |

| 教育工作者费用 | 最多 $300(如果两名配偶都是符合条件的教育工作者,则为 $600) | 适用于工作 900 小时以上的 K–12 教师、讲师、辅导员、校长或助教。 |

| 简化雇员养老金计划(SEP-IRA)/ 独立个人 401(k) 计划 | 最多 $69,000(雇主部分) | 受薪酬 25% 的限制(简化雇员养老金计划)或合并的雇员/雇主限额(独立个人 401(k) 计划);适用于自雇人士。 |

| 可扣除自雇税 | 支付的自雇税约 50% | 社会保障和医疗保险自雇税的雇主等价部分的一半。 |

此表是一般信息,不是税务建议。请根据您的纳税年度的国税局第 17 号出版物和第 1040 表 / 第 1 附表说明确认金额和分阶段扣除阈值。

关键术语定义

- 总收入

- 您在进行任何调整之前收到的应征税所有收入 — 工资、利息和股息、经营所得、资本利得、应税退休分配和其他收入。

- 超过收入线的调整

- 直接从总收入减去以计算调整后总收入的扣除额(在第 1 附表上报告)。示例包括个人退休账户和健康储蓄账户供款、学生贷款利息和可扣除的自雇税部分。无论您是否逐项列示扣除,都可以申请这些调整。

- 调整后总收入 (AGI)

- 总收入减去超过收入线的调整。在第 1040 表第 11 行上报告,它是许多收入相关限额的基线。

- 修正调整后总收入 (MAGI)

- 调整后总收入加上某些扣除和排除项(例如学生贷款利息、免税利息、境外劳动所得)。用于确定许多抵免的资格认定和供款限额;其确切定义因条款而异。

- 应税收入

- 调整后总收入减去您的标准扣除或逐项列示扣除(以及任何符合资格的经营所得扣除)。这是实际应用税率的金额。

- 标准扣除

- 一个固定美元金额,基于申报身份,在不逐项列示的情况下减少调整后总收入以得出应税收入。

- 逐项列示扣除

- 当总额超过标准扣除时,在 A 附表上申请的特定允许费用(如抵押贷款利息、州和地方税款上限和慈善捐赠)而不是标准扣除。

- 分阶段扣除

- 随着收入(调整后总收入或修正调整后总收入)在定义范围内上升,税务优惠的逐步减少或消除,直到在范围顶部的好处达到零。

常见问题

AGI 和应税收入是一回事吗?不是。应税收入是 AGI 再减去标准扣除或分项扣除(以及任何符合条件的合格经营收入扣除)后的金额。AGI 排在前面。

哪些项目算作线上扣除?常见的包括可抵扣的 IRA/SEP 供款、HSA 供款、自雇税的可抵扣部分、助学贷款利息,以及教师教学支出等。

AGI 为什么重要?许多抵免和扣除会根据 AGI(或经调整的 MAGI)逐步缩减直至取消,因此降低 AGI 有可能为你释放更多税收节省空间。