什麼是調整後總所得(AGI)?

本計算機適用於美國聯邦所得稅制度。調整後總所得(Adjusted Gross Income,簡稱 AGI)是指您各項來源的毛所得總和,再減去美國國稅局(IRS)允許的特定「線上扣除額」(above-the-line deductions)後得出的金額。AGI 是報稅表上最關鍵的數字之一,因為它直接影響您能否享有各種抵減(credits)、扣除額與提撥上限。提醒您,台灣讀者若沒有美國報稅義務,這項工具與您的所得稅申報無關;台灣的綜合所得稅另有自己的免稅額、扣除額與計算方式。本頁數據僅為概略估算,不構成稅務建議,實際情況請參閱最新 IRS 規定或諮詢專業稅務人員。

如何使用本計算機

請填入每一項所得來源——薪資、利息與股利、自營或營業所得,以及其他應稅所得。接著輸入您的線上扣除額,例如可扣除的 IRA 或 SEP 退休金提撥、健康儲蓄帳戶(HSA)提撥、學貸利息,以及其他符合資格的調整項目。系統會自動加總所得、減去調整項目,並即時顯示您的 AGI。

公式說明

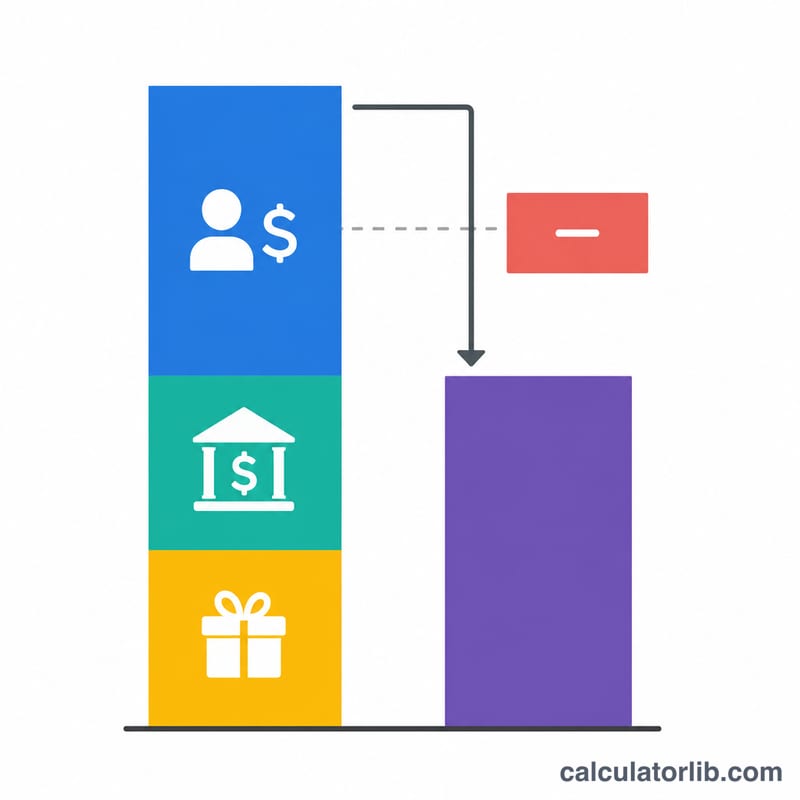

計算方式相當簡單:

$$\text{AGI} = \text{毛所得總額} - \text{線上扣除額}$$毛所得是您整年度收到的所有應稅金額總和;線上扣除額則是在您選擇標準扣除額或列舉扣除額「之前」就先行減去的項目,因此特別有價值——只要符合資格,人人皆可申報。

實例試算

假設您的薪資所得為 $60,000,利息所得為 $500,毛所得合計 $60,500。您向傳統 IRA 提撥了 $6,000,那麼您的 AGI 就是 \(\$60{,}500 - \$6{,}000 = \$54{,}500\) $54,500。這個較低的數字,有可能讓您更符合以所得為門檻的各項稅務優惠資格。

高於平線的調整限額

高於平線的調整(正式名稱為表格1040的第一附表中的「所得調整」)可減少您的總收入,以計算您的調整後總收入(AGI)。下面的數據是2024年稅務年度的一般國稅局金額;請根據當前的國稅局說明進行驗證,因為限額每年根據通貨膨脹進行調整,且逐步減少取決於您的申報狀態。

| 調整項目 | 2024年年度限額 | 主要資格/逐步減少注意事項 |

|---|---|---|

| 傳統個人退休賬戶(IRA)供款 | $7,000(50歲以下);$8,000(50歲及以上) | 對於積極參與工作場所計劃的參與者,全額扣除逐步減少(例如,已婚聯合申報$123,000–$143,000;單身$77,000–$87,000修正後總收入)。 |

| 健康儲蓄賬戶(HSA)——自保險範圍 | $4,150(55歲及以上加$1,000) | 需要符合HSA資格的高免賠額健康計劃;沒有其他不符合資格的保險範圍。 |

| 健康儲蓄賬戶(HSA)——家庭保險範圍 | $8,300(55歲及以上加$1,000) | 相同的高免賠額健康計劃(HDHP)資格規則;$1,000追趕供款按配偶計算,必須進入每位配偶各自的HSA。 |

| 學生貸款利息 | 最高$2,500 | 分階段減少(單身$80,000–$95,000;已婚聯合申報$165,000–$195,000修正後總收入)。不可已婚分開申報。 |

| 教育工作者費用 | 最高$300(如果夫妻都是合格教育工作者,則$600) | 適用於小學至高中教師、講師、顧問、校長或助教,工作時數900小時以上。 |

| 簡化員工養老金(SEP-IRA)/自僱者401(k)計劃 | 最高$69,000(雇主側) | 限於薪酬的25%(SEP-IRA)或合併的員工/雇主限額(自僱者401(k)計劃);適用於自僱人士。 |

| 可扣除的自僱稅 | 約支付自僱稅的50% | 社會保障和醫療保險自僱稅的雇主等效部分。 |

此表僅供一般參考,不構成稅務建議。請根據您的稅務年度查證國稅局第17號出版物以及表格1040/第一附表說明中的金額和逐步減少門檻。

關鍵術語定義

- 總收入

- 您收到的所有應稅收入,在任何調整之前——工資、利息和股息、商業收入、資本收益、應稅退休分配及其他收入。

- 高於平線的調整

- 直接從總收入中扣除以計算AGI的扣除額(在第一附表中報告)。示例包括IRA和HSA供款、學生貸款利息和自僱稅的可扣除部分。無論您是否逐項扣除,都可享受。

- 調整後總收入(AGI)

- 總收入減去高於平線的調整。在表格1040第11行報告,是許多基於收入限額的基準。

- 修正後總收入(MAGI)

- AGI加上某些扣除額和排除項目(例如,學生貸款利息、免稅利息、國外勞動收入)。用於確定許多信用和供款限額的資格;其確切定義因條款而異。

- 應稅收入

- AGI減去您的標準扣除額或分項扣除額(以及任何合格商業收入扣除額)。這是實際應用稅率的金額。

- 標準扣除額

- 基於申報狀態的固定美元金額,在不進行逐項扣除的情況下減少AGI以獲得應稅收入。

- 分項扣除額

- 特定的允許費用(例如抵押貸款利息、州和地方稅以及上限以及慈善捐贈),當總額更多時,在附表A上而不是標準扣除額上聲稱。

- 逐步減少

- 隨著收入(AGI或MAGI)上升通過定義的範圍,稅務利益逐漸減少或消除,直到利益在範圍頂部達到零。

常見問題

AGI 等於應稅所得嗎?不一樣。應稅所得是 AGI 再減去標準扣除額或列舉扣除額(以及任何合格的營業所得扣除額)後的金額,AGI 是先算出來的。

哪些項目算是線上扣除額?常見的包括可扣除的 IRA/SEP 提撥、HSA 提撥、自營業稅的可扣除部分、學貸利息,以及教師相關支出。

AGI 為什麼重要?許多抵減與扣除額會依 AGI(或調整後 AGI)逐步遞減直至取消,因此壓低 AGI 往往能解鎖更多節稅空間。