Что такое скорректированный валовой доход (AGI)?

Этот калькулятор предназначен для системы федерального подоходного налога США. Скорректированный валовой доход (Adjusted Gross Income, AGI) — это ваш совокупный валовой доход из всех источников за вычетом определённых корректировок «над чертой» (above-the-line), которые разрешает Налоговая служба США (IRS). AGI — один из ключевых показателей налоговой декларации: именно от него зависит, претендуете ли вы на многие налоговые льготы, вычеты и лимиты взносов. Обратите внимание: в России понятия AGI нет, налоговые правила отличаются, и этот инструмент актуален прежде всего для тех, кто подаёт декларацию в США. Приведённые расчёты являются общими ориентировочными оценками и не считаются налоговой консультацией — для вашей конкретной ситуации сверяйтесь с действующими инструкциями IRS или обращайтесь к налоговому специалисту.

Как пользоваться калькулятором

Укажите все источники дохода — заработную плату, проценты и дивиденды, доход от самозанятости или бизнеса, а также любой другой налогооблагаемый доход. Затем внесите корректировки «над чертой»: вычитаемые взносы на пенсионные счета IRA или SEP, взносы на медицинский сберегательный счёт (HSA), проценты по студенческим кредитам и прочие подходящие корректировки. Калькулятор суммирует доходы, вычитает корректировки и мгновенно показывает ваш AGI.

Разбор формулы

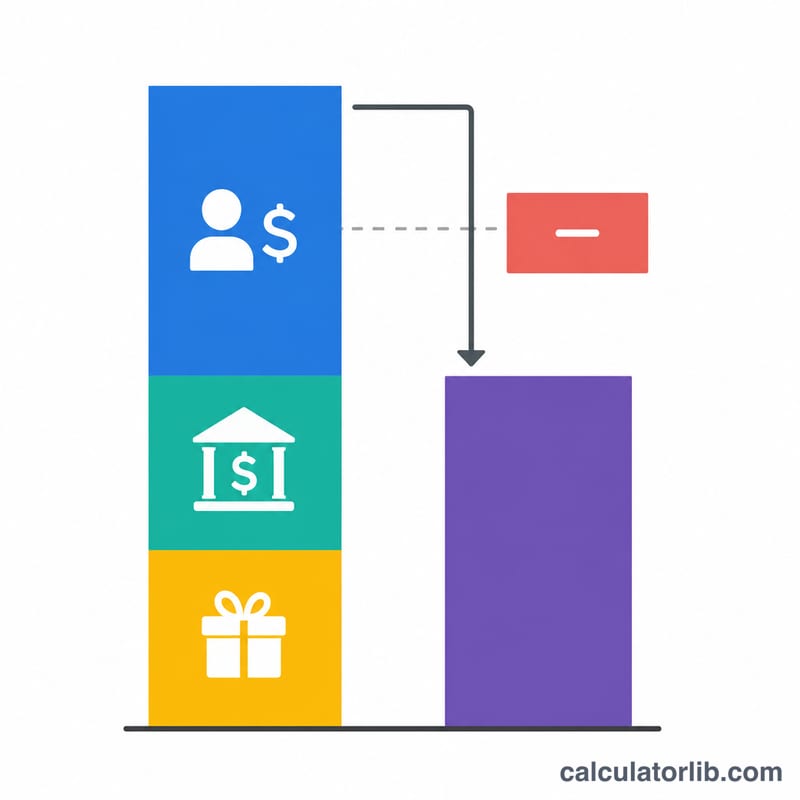

Расчёт предельно прост: $$\text{AGI} = \text{Общий валовой доход} - \text{Корректировки «над чертой»}$$ Валовой доход — это сумма всех налогооблагаемых поступлений за год. Корректировки «над чертой» вычитаются ещё до того, как вы выберете стандартный или постатейный вычет, — поэтому они так ценны: ими может воспользоваться каждый, кто имеет на это право.

Пример расчёта

Предположим, вы получили $60 000 заработной платы и $500 в виде процентов — итого $60 500 валового дохода. При этом вы внесли $6 000 на традиционный счёт IRA. Тогда ваш AGI составит $$\$60\,500 - \$6\,000 = \$54\,500$$ Этот более низкий показатель может расширить ваши возможности по налоговым льготам, привязанным к уровню дохода.

Частые вопросы

AGI и налогооблагаемый доход — это одно и то же? Нет. Налогооблагаемый доход — это AGI за вычетом стандартного или постатейного вычета (а также вычета на квалифицированный доход от бизнеса, если он применим). Сначала рассчитывается AGI.

Что относится к корректировкам «над чертой»? Самые распространённые — вычитаемые взносы в IRA/SEP, взносы на HSA, вычитаемая часть налога на самозанятость, проценты по студенческим кредитам и расходы преподавателей.

Почему AGI так важен? Многие льготы и вычеты постепенно сокращаются (phase out) в зависимости от AGI (или модифицированного AGI), поэтому его снижение может открыть дополнительную налоговую экономию.

Пределы вычетов выше линии

Вычеты выше линии (официально «корректировки дохода» в Приложении 1 формы 1040) уменьшают валовой доход до получения вашего скорректированного валового дохода (AGI). Приведённые ниже суммы — это общие суммы IRS на налоговый год 2024; проверьте в соответствии с текущими инструкциями IRS, так как пределы ежегодно корректируются с учётом инфляции, а поэтапное сокращение зависит от вашего статуса подачи документов.

| Вычет | Годовой лимит 2024 | Основные примечания по праву на получение / поэтапное сокращение |

|---|---|---|

| Взнос на традиционный IRA | $7 000 (до 50 лет); $8 000 (50+) | Полный вычет поэтапно сокращается для активных участников плана на рабочем месте (например, MFJ $123 000–$143 000; один $77 000–$87 000 MAGI). |

| HSA — страховое покрытие только для себя | $4 150 (+$1 000 при 55+) | Требуется квалифицированный HSA план медицинского страхования с высоким вычетом; без другого запрещающего покрытия. |

| HSA — семейное страховое покрытие | $8 300 (+$1 000 при 55+) | Те же правила приемлемости HDHP; доополнительный взнос в размере $1 000 применяется к каждому супругу и должен быть внесён на собственный HSA каждого супруга. |

| Процент студенческого кредита | До $2 500 | Поэтапно сокращается (один $80 000–$95 000; MFJ $165 000–$195 000 MAGI). Невозможно при совместной подаче в качестве супругов. |

| Расходы педагога | До $300 ($600 если оба супруга имеют право на статус педагога) | Для учителей 1–12 классов, инструкторов, консультантов, директоров или помощников, работающих 900+ часов. |

| SEP-IRA / Solo 401(k) | До $69 000 (сторона работодателя) | Ограничено 25% компенсации (SEP) или объединённым лимитом сотрудника/работодателя (Solo 401(k)); для самозанятых. |

| Вычитаемый налог на самозанятость | ~50% оплаченного SE налога | Эквивалент работодателя половины налога на социальное обеспечение и медикер на самозанятость. |

Эта таблица содержит общую информацию, а не налоговые консультации. Подтвердите суммы и пороги поэтапного сокращения в Публикации IRS 17 и в инструкциях к форме 1040 / Приложению 1 за ваш налоговый год.

Определения ключевых терминов

- Валовой доход

- Весь доход, который вы получаете и который подлежит налогообложению до любых корректировок — заработная плата, проценты и дивиденды, доход от бизнеса, прибыль от продажи капитальных активов, налоговые распределения пенсий и другой доход.

- Вычет выше линии

- Вычет, вычитаемый непосредственно из валового дохода для расчёта AGI (сообщается в Приложении 1). Примеры включают взносы на IRA и HSA, процент по студенческому кредиту и вычитаемую часть налога на самозанятость. Они доступны независимо от того, детализируете ли вы вычеты.

- Скорректированный валовой доход (AGI)

- Валовой доход минус вычеты выше линии. Сообщается в форме 1040 строка 11, это база для многих лимитов, зависящих от дохода.

- Модифицированный скорректированный валовой доход (MAGI)

- AGI с определёнными вычетами и исключениями, добавленными обратно (например, процент по студенческому кредиту, необлагаемые налогом проценты, иностранный трудовой доход). Используется для определения права на получение многих льгот и лимитов взносов; его точное определение варьируется в зависимости от положения.

- Налоговый доход

- AGI минус ваш стандартный вычет или детализированные вычеты (и любой вычет на квалифицированный доход от бизнеса). Это сумма, к которой фактически применяются налоговые ставки.

- Стандартный вычет

- Фиксированная сумма в долларах, зависящая от статуса подачи документов, которая уменьшает AGI до налогового дохода без детализации.

- Детализированный вычет

- Специфические допустимые расходы (такие как ипотечные проценты, государственные и местные налоги до лимита и благотворительные взносы), заявляемые в Приложении A вместо стандартного вычета, если их сумма больше.

- Поэтапное сокращение

- Постепенное уменьшение или исключение налоговой льготы по мере роста дохода (AGI или MAGI) в определённом диапазоне, пока льгота не достигнет нуля в верхней части диапазона.