Qu'est-ce que le revenu brut ajusté (AGI) ?

Ce calculateur concerne le système fédéral américain d'impôt sur le revenu et ne s'applique donc pas au système fiscal français. Le revenu brut ajusté, ou Revenu brut ajusté (AGI), correspond à l'ensemble de vos revenus bruts, toutes sources confondues, diminué de certaines déductions dites « above-the-line » autorisées par l'IRS (l'administration fiscale américaine). L'AGI est l'un des chiffres les plus importants de votre déclaration d'impôts aux États-Unis : il détermine votre éligibilité à de nombreux crédits, déductions et plafonds de cotisation. Les montants présentés ici sont des estimations générales et ne constituent pas un conseil fiscal ; reportez-vous aux instructions à jour de l'IRS ou consultez un fiscaliste pour votre situation personnelle.

Comment utiliser ce calculateur

Saisissez chaque source de revenu : salaires et traitements, intérêts et dividendes, revenus d'activité indépendante ou d'entreprise, ainsi que tout autre revenu imposable. Indiquez ensuite vos ajustements « above-the-line », comme les cotisations déductibles à un plan de retraite IRA ou SEP, les versements sur un compte épargne santé (HSA), les intérêts d'un prêt étudiant et tout autre ajustement éligible. L'outil additionne vos revenus, soustrait vos ajustements et affiche instantanément votre AGI.

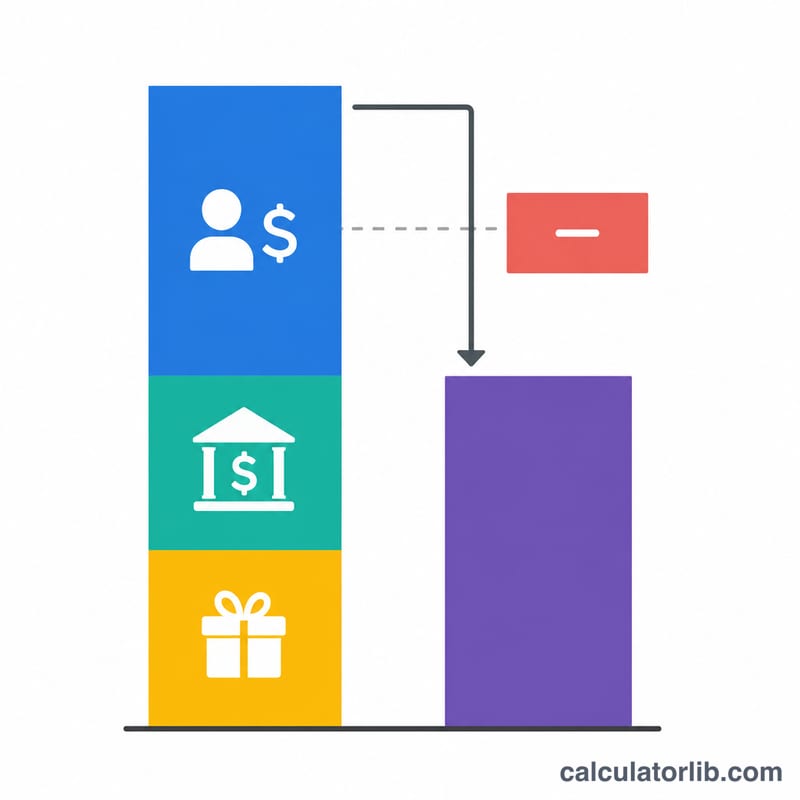

La formule expliquée

Le calcul est simple :

$$\text{AGI} = \text{Revenu brut total} - \text{Ajustements « above-the-line »}$$Le revenu brut correspond à la somme de toutes les sommes imposables perçues au cours de l'année. Les ajustements « above-the-line » sont déduits avant que vous ne choisissiez entre la déduction forfaitaire (standard deduction) et la déduction détaillée (itemized deduction) : c'est précisément ce qui les rend si avantageux, car toute personne qui y a droit peut en bénéficier.

Exemple chiffré

Supposons que vous ayez perçu 60 000 $ de salaire et 500 $ d'intérêts, soit un revenu brut de 60 500 $. Vous avez versé 6 000 $ sur un IRA traditionnel. Votre AGI s'élève alors à

$$60\,500\ \$ - 6\,000\ \$ = \mathbf{54\,500\ \$}$$Ce montant plus faible peut améliorer votre accès aux avantages fiscaux conditionnés au niveau de revenu.

Limites des déductions au-dessus de la ligne

Les déductions au-dessus de la ligne (officiellement « ajustements au revenu » à l'Annexe 1 du formulaire 1040) réduisent votre revenu brut pour obtenir votre Revenu brut ajusté (AGI). Les chiffres ci-dessous sont des montants généraux de l'IRS pour l'année d'imposition 2024 ; vérifiez-les par rapport aux instructions actuelles de l'IRS, car les limites sont ajustées annuellement en fonction de l'inflation et les réductions progressives dépendent de votre statut de déclaration.

| Déduction | Limite annuelle 2024 | Remarques clés sur l'admissibilité / la réduction progressive |

|---|---|---|

| Contribution au régime IRA traditionnel | 7 000 $ (moins de 50 ans) ; 8 000 $ (50 ans et plus) | La déduction intégrale s'estompe progressivement pour les participants actifs au régime de l'employeur (par exemple, MFJ 123 000–143 000 $ ; célibataire 77 000–87 000 $ MAGI). |

| HSA — couverture seul | 4 150 $ (+1 000 $ si 55 ans et plus) | Nécessite un régime d'assurance-maladie à franchise élevée admissible HSA ; aucune autre couverture disqualifiante. |

| HSA — couverture familiale | 8 300 $ (+1 000 $ si 55 ans et plus) | Mêmes règles d'admissibilité au HDHP ; la bonification de 1 000 $ est par conjoint et doit aller dans le propre HSA de chaque conjoint. |

| Intérêt sur le prêt étudiant | Jusqu'à 2 500 $ | S'estompe progressivement (célibataire 80 000–95 000 $ ; MFJ 165 000–195 000 $ MAGI). Impossible si marié et déclarant séparément. |

| Dépenses d'enseignant | Jusqu'à 300 $ (600 $ si les deux conjoints sont des enseignants admissibles) | Pour les enseignants de la maternelle à la 12e année, les instructeurs, les conseillers, les directeurs ou les aides travaillant plus de 900 heures. |

| SEP-IRA / Solo 401(k) | Jusqu'à 69 000 $ (côté employeur) | Limité à 25 % de la rémunération (SEP) ou à la limite combinée des salariés/employeurs (Solo 401(k)) ; pour les travailleurs indépendants. |

| Impôt sur le travail autonome déductible | ~50 % de l'impôt sur le travail autonome payé | La moitié équivalente employeur de l'impôt sur le travail autonome de la Sécurité sociale et de l'assurance-maladie. |

Ce tableau contient des informations générales, pas des conseils fiscaux. Confirmez les montants et les seuils de réduction progressive avec la Publication 17 de l'IRS et les instructions du formulaire 1040 / Annexe 1 pour votre année d'imposition.

Termes clés définis

- Revenu brut

- Tous les revenus que vous recevez et qui sont assujettis à l'impôt avant tout ajustement — salaires, intérêts et dividendes, revenu d'entreprise, gains en capital, distributions de retraite imposables et autres revenus.

- Déduction au-dessus de la ligne

- Une déduction soustraite directement du revenu brut pour calculer l'AGI (déclarée à l'Annexe 1). Les exemples incluent les contributions à un régime IRA et HSA, les intérêts sur prêts étudiants et la portion déductible de l'impôt sur le travail autonome. Elles sont disponibles que vous détailliez ou non.

- Revenu brut ajusté (AGI)

- Revenu brut moins les déductions au-dessus de la ligne. Déclaré à la ligne 11 du formulaire 1040, c'est la base de nombreuses limites fondées sur le revenu.

- Revenu brut ajusté modifié (MAGI)

- AGI avec certaines déductions et exclusions rajoutées (p. ex., intérêts sur prêts étudiants, intérêts exonérés d'impôt, revenu gagné à l'étranger). Utilisé pour déterminer l'admissibilité à de nombreux crédits et limites de cotisation ; sa définition exacte varie selon la disposition.

- Revenu imposable

- AGI moins votre déduction forfaitaire ou vos déductions détaillées (et toute déduction pour revenu d'entreprise admissible). C'est le montant auquel les taux d'impôt sont réellement appliqués.

- Déduction forfaitaire

- Un montant fixe en dollars, basé sur le statut de déclaration, qui réduit l'AGI au revenu imposable sans détailler.

- Déduction détaillée

- Des dépenses admissibles spécifiques (comme les intérêts hypothécaires, les impôts nationaux et locaux jusqu'à la limite et les dons de bienfaisance) déclarées à l'Annexe A au lieu de la déduction forfaitaire lorsqu'elles totalisent davantage.

- Réduction progressive

- La réduction graduelle ou l'élimination d'un avantage fiscal à mesure que le revenu (AGI ou MAGI) augmente dans une plage définie, jusqu'à ce que l'avantage atteigne zéro au sommet de la plage.

FAQ

L'AGI correspond-il au revenu imposable ? Non. Le revenu imposable correspond à l'AGI diminué de la déduction forfaitaire ou détaillée (et de l'éventuelle déduction sur les revenus d'entreprise qualifiés). L'AGI intervient en amont.

Qu'est-ce qu'un ajustement « above-the-line » ? Les plus courants sont les cotisations déductibles à un IRA/SEP, les versements sur un HSA, la part déductible des cotisations sociales des travailleurs indépendants, les intérêts d'un prêt étudiant et les frais professionnels des enseignants.

Pourquoi l'AGI est-il si important ? De nombreux crédits et déductions sont progressivement supprimés en fonction de l'AGI (ou de l'AGI modifié) : le réduire peut donc débloquer des économies d'impôt supplémentaires.