金利平価(IRP)とは?

金利平価(Interest Rate Parity:IRP)は、2国間の為替レートと金利を結びつける国際金融の基礎理論です。なかでもカバー付き金利平価(CIRP)は、裁定取引(アービトラージ)が成立しない状態では、フォワードレートとスポットレートの差が、2つの通貨間の金利差をちょうど打ち消すはずだと説明します。もしこの関係が崩れていれば、低金利の通貨で資金を借り、それを高金利の通貨に交換して運用し、フォワード契約を使ってリスクなしで利益を確定できてしまいます。市場ではそうした機会がすぐに解消されるため、この均衡が保たれるわけです。

この計算ツールの使い方

現在のスポット為替レート(外国通貨1単位あたりの自国通貨の額)、自国の金利、外国の金利を入力します。金利はいずれも年率(%)で入力してください。計算ツールは、理論上の無裁定フォワード為替レート、フォワード/スポットの比率、そして外国通貨がフォワードでプレミアム(割高)かディスカウント(割安)かを表示します。

計算式の解説

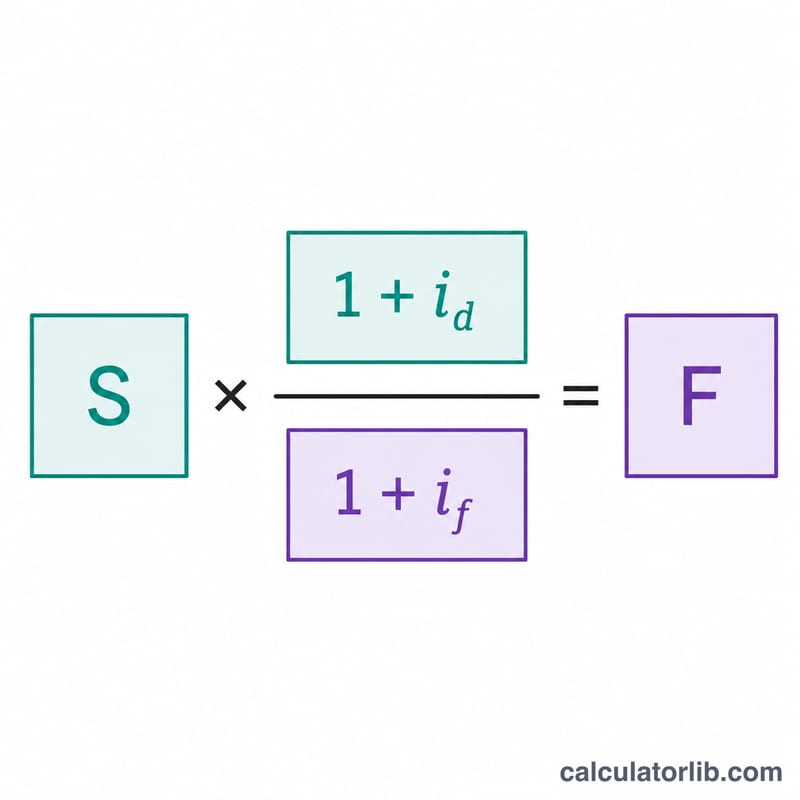

フォワードレートは次の式で求められます。

$$F = \text{Spot} \times \frac{1 + \dfrac{\text{Domestic Rate (\%)}}{100}}{1 + \dfrac{\text{Foreign Rate (\%)}}{100}}$$

ここで \(S\) はスポットレート、\(i_d\) は自国の金利、\(i_f\) は外国の金利です(いずれも小数で表します)。自国の金利が外国の金利を上回るときは、フォワードレートがスポットレートより高くなり、外国通貨はフォワードで「プレミアム(割高)」で取引されることになります。

計算例

スポットレートが 1.20、自国の金利が 5%、外国の金利が 3% だとします。比率は \((1.05)/(1.03) = 1.019417\) です。フォワードレートは \(1.20 \times 1.019417 = \mathbf{1.223301}\) となり、約 1.94% のフォワードプレミアムにあたります。

よくある質問(FAQ)

カバー付きIRPとカバーなしIRPの違いは? カバー付きIRPはフォワード契約を使って為替リスクをヘッジするため、裁定条件(アービトラージ・コンディション)として成立します。一方、カバーなしIRPは将来の予想スポットレートに依拠するもので、フォワード契約を必要としません。

実際の市場でIRPからずれることがあるのはなぜ? 取引コスト、資本規制、取引相手の信用リスク、金融商品の流動性の違いなどによって、小さく持続的なズレが生じることがあります。

スポットレートはどのように表記すればよい? 外国通貨1単位あたりの自国通貨の額で入力してください。そうすればフォワードレートの結果も同じ表記方法でそろいます。