Что такое паритет процентных ставок?

Паритет процентных ставок (Interest Rate Parity, IRP) — одно из ключевых понятий международных финансов, связывающее валютные курсы и процентные ставки двух стран. Теория покрытого паритета процентных ставок (CIRP) гласит: при отсутствии арбитража разница между форвардным и спот-курсом должна в точности компенсировать разницу в процентных ставках по двум валютам. Если бы это соотношение нарушалось, трейдеры могли бы занимать в валюте с низкой ставкой, конвертировать средства и вкладывать их в валюту с высокой ставкой, фиксируя безрисковую прибыль с помощью форвардного контракта.

Как пользоваться калькулятором

Введите текущий спот-курс (количество единиц внутренней валюты за одну единицу иностранной), внутреннюю процентную ставку и иностранную процентную ставку — обе в виде годовых процентов. Калькулятор покажет теоретический безарбитражный форвардный валютный курс, коэффициент «форвард/спот» и подскажет, торгуется ли иностранная валюта с форвардной премией или дисконтом.

Разбор формулы

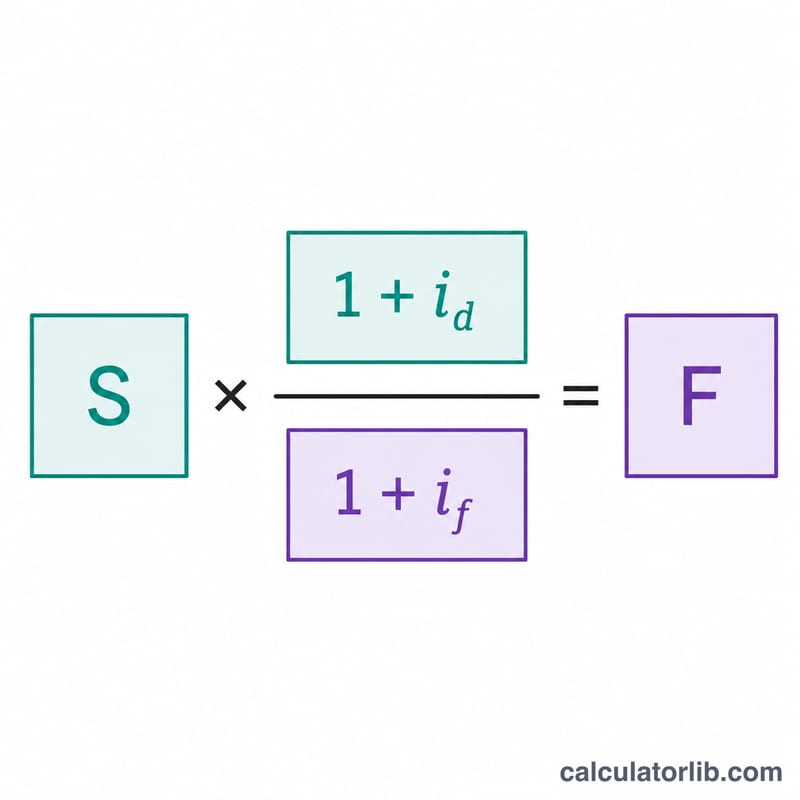

Форвардный курс рассчитывается по формуле:

$$F = \text{Spot} \times \frac{1 + \dfrac{\text{Domestic Rate (\%)}}{100}}{1 + \dfrac{\text{Foreign Rate (\%)}}{100}}$$

Здесь S — спот-курс, id — внутренняя процентная ставка, а if — иностранная процентная ставка (обе выражены в десятичных дробях). Когда внутренняя ставка выше иностранной, форвардный курс оказывается выше спот-курса — значит, иностранная валюта торгуется с форвардной премией.

Пример расчёта

Предположим, спот-курс равен 1,20, внутренняя ставка — 5%, а иностранная — 3%. Тогда коэффициент составит \((1{,}05) / (1{,}03) = 1{,}019417\). Форвардный курс равен $$1{,}20 \times 1{,}019417 = 1{,}223301,$$ что соответствует форвардной премии около 1,94%.

Часто задаваемые вопросы

Чем покрытый паритет отличается от непокрытого? Покрытый паритет (CIRP) использует форвардный контракт для хеджирования валютного риска, поэтому он представляет собой условие арбитража. Непокрытый паритет (UIRP) опирается на ожидаемые будущие спот-курсы и не требует форвардного контракта.

Почему реальные рынки могут отклоняться от паритета? Транзакционные издержки, валютный контроль, кредитный риск контрагента и различия в ликвидности инструментов способны вызывать небольшие, но устойчивые отклонения.

В каком формате указывать спот-курс? Используйте количество внутренней валюты за единицу иностранной — тогда форвардный курс будет рассчитан в той же логике.