ब्याज दर समता क्या है?

ब्याज दर समता (Interest Rate Parity, IRP) अंतरराष्ट्रीय वित्त की एक बुनियादी अवधारणा है, जो दो देशों के बीच विनिमय दरों और ब्याज दरों को आपस में जोड़ती है। कवर्ड ब्याज दर समता (CIRP) का सिद्धांत कहता है कि आर्बिट्राज (बिना जोखिम के मुनाफ़े) की गुंजाइश न होने पर, फॉरवर्ड और स्पॉट विनिमय दरों के बीच का अंतर ठीक उतना ही होना चाहिए जितना दोनों मुद्राओं की ब्याज दरों के बीच का अंतर है। अगर यह संबंध न बने, तो ट्रेडर कम ब्याज वाली मुद्रा में उधार लेकर, उसे बदलकर ज़्यादा ब्याज वाली मुद्रा में निवेश कर सकते हैं और फॉरवर्ड कॉन्ट्रैक्ट के ज़रिए बिना जोखिम का मुनाफ़ा पक्का कर सकते हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

मौजूदा स्पॉट विनिमय दर (एक यूनिट विदेशी मुद्रा के बदले घरेलू मुद्रा की यूनिट), घरेलू ब्याज दर और विदेशी ब्याज दर भरें — दोनों ब्याज दरें सालाना प्रतिशत के रूप में। कैलकुलेटर आपको सैद्धांतिक नो-आर्बिट्राज फॉरवर्ड विनिमय दर, फॉरवर्ड/स्पॉट फैक्टर, और यह बताता है कि विदेशी मुद्रा फॉरवर्ड प्रीमियम पर है या डिस्काउंट पर।

फॉर्मूला समझें

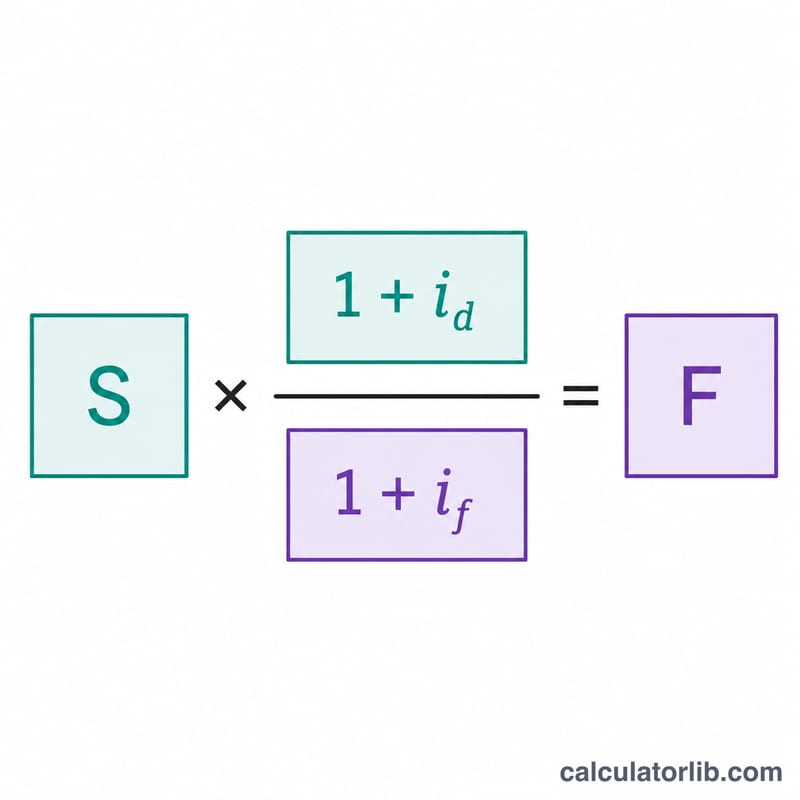

फॉरवर्ड दर इस तरह निकाली जाती है:

$$F = S \times \frac{1 + i_d}{1 + i_f}$$

यहाँ S स्पॉट दर है, id घरेलू ब्याज दर है, और if विदेशी ब्याज दर है (दोनों दशमलव में)। जब घरेलू दर विदेशी दर से ज़्यादा होती है, तो फॉरवर्ड दर स्पॉट दर से ऊपर चली जाती है, यानी विदेशी मुद्रा फॉरवर्ड प्रीमियम पर ट्रेड करती है।

हल किया हुआ उदाहरण

मान लीजिए स्पॉट दर 1.20 है, घरेलू ब्याज दर 5% है, और विदेशी ब्याज दर 3% है। तो फैक्टर होगा \((1.05) / (1.03) = 1.019417\)। फॉरवर्ड दर होगी $$1.20 \times 1.019417 = 1.223301,$$ यानी लगभग 1.94% का फॉरवर्ड प्रीमियम।

अक्सर पूछे जाने वाले सवाल

कवर्ड और अनकवर्ड IRP में क्या फ़र्क़ है? कवर्ड IRP मुद्रा जोखिम को हेज करने के लिए फॉरवर्ड कॉन्ट्रैक्ट का इस्तेमाल करता है, इसलिए यह एक आर्बिट्राज शर्त बन जाती है। अनकवर्ड IRP भविष्य की अपेक्षित स्पॉट दरों पर निर्भर करता है और इसमें फॉरवर्ड कॉन्ट्रैक्ट की ज़रूरत नहीं होती।

असली बाज़ार IRP से क्यों भटक सकते हैं? लेन-देन की लागत, पूँजी नियंत्रण (कैपिटल कंट्रोल), काउंटरपार्टी क्रेडिट जोखिम, और अलग-अलग इंस्ट्रूमेंट की तरलता (लिक्विडिटी) में फ़र्क़ छोटे लेकिन लगातार विचलन पैदा कर सकते हैं।

स्पॉट दर किस तरह बतानी चाहिए? प्रति यूनिट विदेशी मुद्रा के बदले घरेलू मुद्रा के रूप में लिखें, ताकि फॉरवर्ड दर का परिणाम भी इसी तरीके से आए।