什麼是利率平價?

利率平價(Interest Rate Parity,簡稱 IRP)是國際金融中的核心概念,將兩國之間的匯率與利率連結在一起。抵補利率平價(CIRP)理論指出,在沒有套利空間的情況下,遠期匯率與即期匯率之間的差距,必須剛好抵銷兩種貨幣的利差。倘若這個關係不成立,交易者便能以低利率貨幣借款,換成高利率貨幣進行投資,再透過遠期合約鎖定匯率,賺取近乎無風險的利潤。

如何使用本計算器

請輸入目前的即期匯率(每 1 單位外幣可兌換多少本國貨幣)、本國利率與外國利率,後兩者皆以年利率(%)表示。計算器會回傳理論上無套利的遠期匯率、遠期/即期的換算係數,並判斷外幣是處於遠期升水(premium)還是遠期貼水(discount)。

公式說明

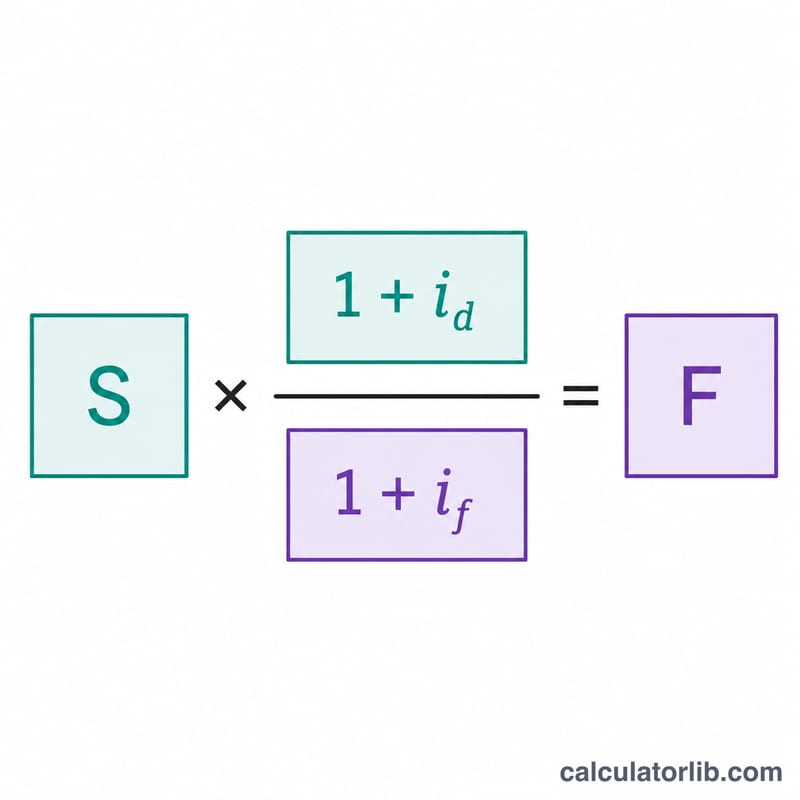

遠期匯率的計算方式如下:

$$F = S \times \frac{1 + i_d}{1 + i_f}$$其中 \(S\) 為即期匯率,\(i_d\) 為本國利率,\(i_f\) 為外國利率(兩者皆以小數表示)。當本國利率高於外國利率時,遠期匯率會高於即期匯率,此時外幣即呈現遠期升水。

範例試算

假設即期匯率為 1.20,本國利率為 5%,外國利率為 3%。換算係數為 \((1.05) / (1.03) = 1.019417\),遠期匯率即為 $$1.20 \times 1.019417 = \mathbf{1.223301}$$ 相當於約 1.94% 的遠期升水。

常見問題

抵補與未抵補利率平價有何不同?抵補利率平價(Covered IRP)會運用遠期合約來對沖匯率風險,因此屬於一種套利條件;未抵補利率平價(Uncovered IRP)則依賴對未來即期匯率的預期,不需要遠期合約。

為何實際市場會偏離利率平價?交易成本、資本管制、交易對手信用風險,以及不同金融工具之間流動性的差異,都可能造成小幅且持續的偏離。

即期匯率該如何報價?請採用「每 1 單位外幣兌換多少本國貨幣」的方式報價,如此一來遠期匯率的輸出結果才會與此慣例一致。