什么是利率平价?

利率平价(Interest Rate Parity,简称 IRP)是国际金融中的一个基础概念,它把两国之间的汇率与利率联系在一起。抛补利率平价(CIRP)理论认为:在没有套利空间的情况下,远期汇率与即期汇率之间的差异,必须恰好抵消两种货币之间的利率差异。如果这一关系不成立,交易者就可以在低利率货币上借入资金,兑换并投资于高利率货币,再通过一份远期合约锁定一笔无风险利润。

如何使用本计算器

请输入当前的即期汇率(即一单位外币对应多少本国货币)、本国利率和外国利率,后两者均以年化百分比表示。计算器会给出理论上的无套利远期汇率、远期/即期换算系数,以及外币究竟处于远期升水(溢价)还是远期贴水状态。

公式解析

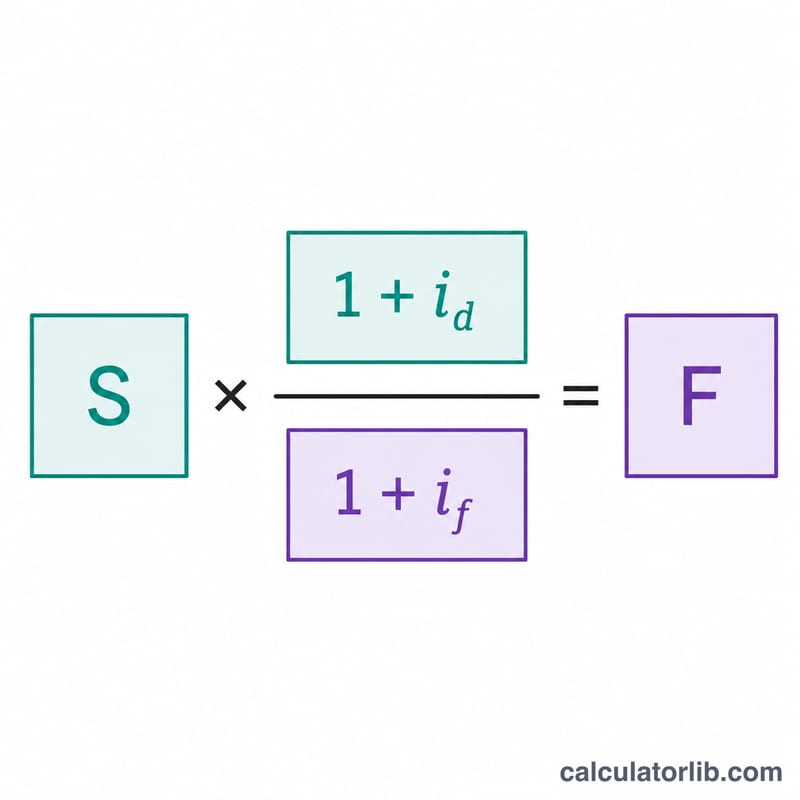

远期汇率的计算方式为:

$$F = \text{Spot} \times \frac{1 + \dfrac{\text{Domestic Rate (\%)}}{100}}{1 + \dfrac{\text{Foreign Rate (\%)}}{100}}$$其中 \(S\) 为即期汇率,\(i_d\) 为本国利率,\(i_f\) 为外国利率(两者均以小数形式表示)。当本国利率高于外国利率时,远期汇率会高于即期汇率,此时外币呈现远期升水。

实例演算

假设即期汇率为 1.20,本国利率为 5%,外国利率为 3%。换算系数为 \((1.05) / (1.03) = 1.019417\)。远期汇率即为 $$1.20 \times 1.019417 = \mathbf{1.223301}$$ 对应约 1.94% 的远期升水。

常见问题

抛补利率平价与非抛补利率平价有何区别? 抛补利率平价(Covered IRP)通过远期合约来对冲汇率风险,因此是一种套利均衡条件;非抛补利率平价(Uncovered IRP)则依赖对未来即期汇率的预期,并不需要远期合约。

为什么现实市场会偏离利率平价? 交易成本、资本管制、交易对手信用风险,以及不同金融工具流动性的差异,都可能导致出现小幅而持续的偏离。

即期汇率应如何标价? 请采用"一单位外币兑多少本国货币"的报价方式,这样输出的远期汇率才会沿用同一套报价惯例。