Ngang giá lãi suất là gì?

Ngang giá lãi suất (Interest Rate Parity – IRP) là một nguyên lý nền tảng trong tài chính quốc tế, gắn kết tỷ giá hối đoái với lãi suất giữa hai quốc gia. Theo lý thuyết ngang giá lãi suất có phòng ngừa (CIRP), khi không tồn tại cơ hội arbitrage, chênh lệch giữa tỷ giá kỳ hạn và tỷ giá giao ngay phải bù trừ chính xác cho chênh lệch lãi suất giữa hai đồng tiền. Nếu quan hệ này không được duy trì, nhà đầu tư có thể vay bằng đồng tiền có lãi suất thấp, đổi và đầu tư vào đồng tiền có lãi suất cao, rồi chốt lợi nhuận phi rủi ro bằng một hợp đồng kỳ hạn.

Cách sử dụng công cụ này

Hãy nhập tỷ giá giao ngay hiện tại (số đơn vị nội tệ đổi được một đơn vị ngoại tệ), lãi suất trong nước và lãi suất nước ngoài, cả hai đều tính theo phần trăm năm. Công cụ sẽ cho biết tỷ giá kỳ hạn lý thuyết không có arbitrage, hệ số kỳ hạn/giao ngay, cùng việc đồng ngoại tệ đang được giao dịch ở mức bù kỳ hạn (premium) hay chiết khấu kỳ hạn (discount).

Giải thích công thức

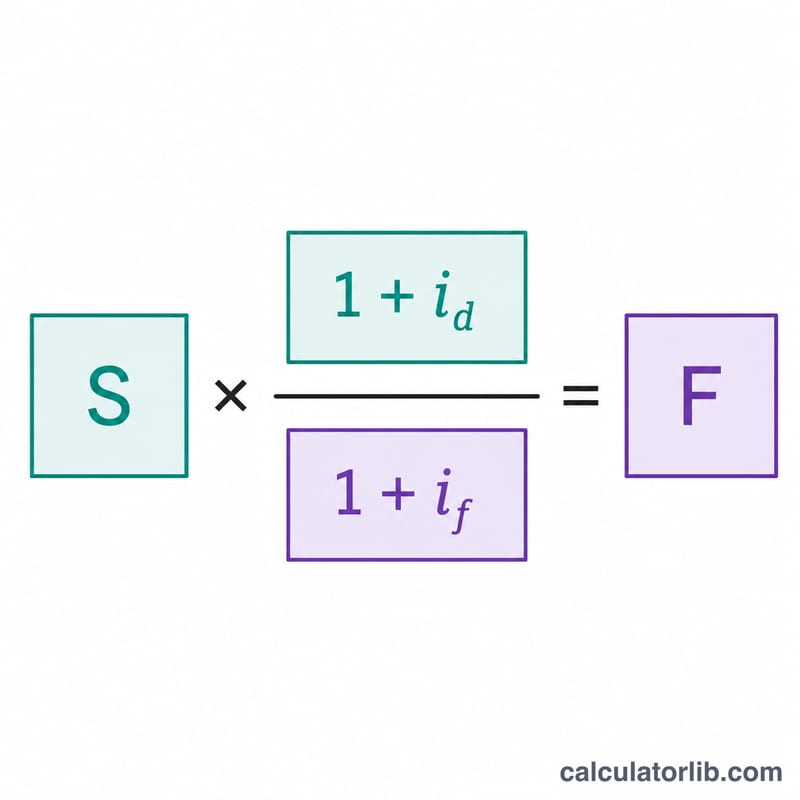

Tỷ giá kỳ hạn được tính như sau:

$$F = S \times \frac{1 + i_d}{1 + i_f}$$

Trong đó \(S\) là tỷ giá giao ngay, \(i_d\) là lãi suất trong nước và \(i_f\) là lãi suất nước ngoài (cả hai biểu diễn dưới dạng số thập phân). Khi lãi suất trong nước cao hơn lãi suất nước ngoài, tỷ giá kỳ hạn sẽ cao hơn tỷ giá giao ngay, tức là đồng ngoại tệ được giao dịch ở mức bù kỳ hạn.

Ví dụ minh họa

Giả sử tỷ giá giao ngay là 1,20, lãi suất trong nước là 5% và lãi suất nước ngoài là 3%. Hệ số sẽ là \((1{,}05) / (1{,}03) = 1{,}019417\). Tỷ giá kỳ hạn là \(1{,}20 \times 1{,}019417 = \mathbf{1{,}223301}\), tương ứng mức bù kỳ hạn khoảng 1,94%.

Câu hỏi thường gặp

Ngang giá lãi suất có phòng ngừa và không phòng ngừa khác nhau thế nào? IRP có phòng ngừa (covered) sử dụng hợp đồng kỳ hạn để phòng ngừa rủi ro tỷ giá, nên đây là một điều kiện arbitrage. IRP không phòng ngừa (uncovered) dựa trên tỷ giá giao ngay kỳ vọng trong tương lai và không cần đến hợp đồng kỳ hạn.

Vì sao thị trường thực tế có thể lệch khỏi IRP? Chi phí giao dịch, các biện pháp kiểm soát vốn, rủi ro tín dụng đối tác và sự khác biệt về thanh khoản của các công cụ tài chính có thể tạo ra những sai lệch nhỏ nhưng dai dẳng.

Nên niêm yết tỷ giá giao ngay theo cách nào? Hãy dùng quy ước số nội tệ trên một đơn vị ngoại tệ, để kết quả tỷ giá kỳ hạn cũng theo đúng quy ước này.