¿Qué es la paridad de tipos de interés?

La paridad de tipos de interés (IRP, por sus siglas en inglés) es un concepto esencial de las finanzas internacionales que conecta los tipos de cambio con los tipos de interés de dos países. La teoría de la paridad cubierta de tipos de interés (CIRP) sostiene que, en ausencia de arbitraje, la diferencia entre el tipo de cambio forward y el tipo spot debe compensar con exactitud la diferencia entre los tipos de interés de ambas divisas. Si esta relación no se cumpliera, un operador podría endeudarse en la divisa con tipo más bajo, convertir e invertir en la divisa con tipo más alto y asegurarse un beneficio sin riesgo mediante un contrato forward.

Cómo usar esta calculadora

Introduce el tipo de cambio spot actual (unidades de divisa local por cada unidad de divisa extranjera), el tipo de interés local y el tipo de interés extranjero, ambos como porcentajes anuales. La calculadora devuelve el tipo de cambio forward teórico sin arbitraje, el factor forward/spot y si la divisa extranjera cotiza con prima o con descuento a plazo.

La fórmula explicada

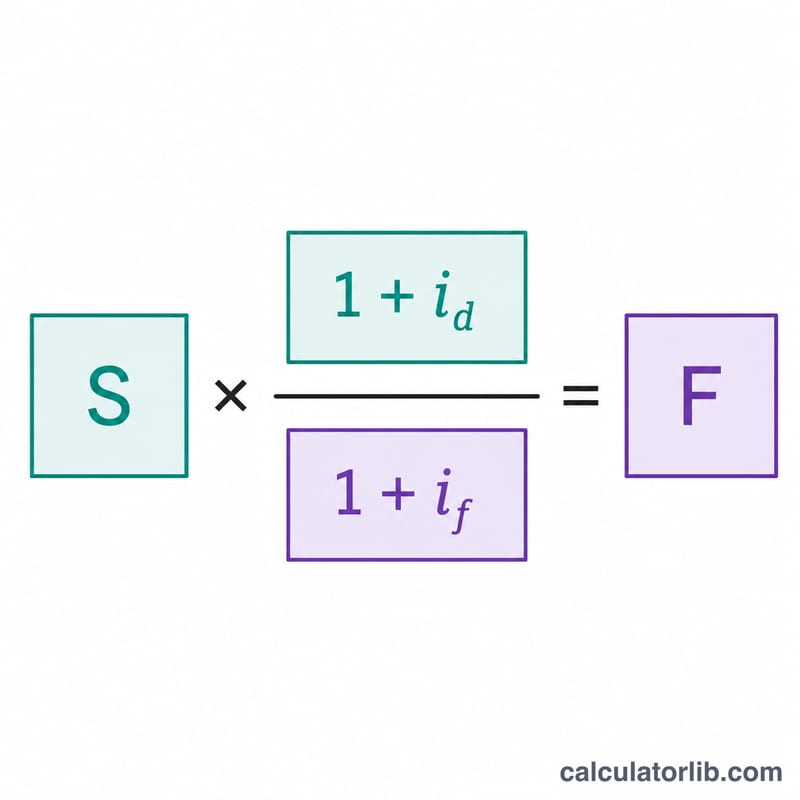

El tipo forward se calcula así:

$$F = S \times \frac{1 + i_d}{1 + i_f}$$

Donde \(S\) es el tipo spot, \(i_d\) es el tipo de interés local e \(i_f\) es el tipo de interés extranjero (ambos expresados en forma decimal). Cuando el tipo local supera al extranjero, el tipo forward se sitúa por encima del spot, de modo que la divisa extranjera cotiza con prima a plazo.

Ejemplo práctico

Supongamos un tipo spot de 1,20, un tipo de interés local del 5 % y un tipo de interés extranjero del 3 %. El factor es \((1{,}05) / (1{,}03) = 1{,}019417\). El tipo forward es \(1{,}20 \times 1{,}019417 = \mathbf{1{,}223301}\), lo que supone una prima a plazo de aproximadamente el 1,94 %.

Preguntas frecuentes

¿Qué diferencia hay entre la IRP cubierta y la no cubierta? La IRP cubierta emplea un contrato forward para cubrir el riesgo cambiario, por lo que constituye una condición de arbitraje. La IRP no cubierta se basa en los tipos spot futuros esperados y no requiere un contrato forward.

¿Por qué los mercados reales pueden desviarse de la IRP? Los costes de transacción, los controles de capital, el riesgo de crédito de la contraparte y las diferencias de liquidez entre instrumentos pueden provocar desviaciones pequeñas pero persistentes.

¿Cómo debo cotizar el tipo spot? Usa la convención de divisa local por unidad de divisa extranjera, para que el tipo forward resultante siga el mismo criterio.